| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 4.39% |

| Fidelity Absolute Return Global Equity Fund | 3.94% |

| Pictet TR - Atlas | 3.85% |

| Sanso MultiStratégies | 2.69% |

| Exane Pleiade | 2.30% |

| Candriam Absolute Return Equity Market Neutral | 1.81% |

| DNCA Invest Alpha Bonds | 1.51% |

| Candriam Bonds Credit Alpha | 1.37% |

| AXA WF Euro Credit Total Return | 1.36% |

| Syquant Capital - Helium Selection | 1.21% |

| H2O Adagio | -0.18% |

| M&G (Lux) Episode Macro Fund | -3.13% |

| Vivienne Bréhat | -7.61% |

Bull ou Bulles ? L'avis de Carmignac, Edmond de Rothschild AM et M&G...

Publié le mercredi 17 octobre 2018

Didier Saint-Georges, François de Curel et Florent Delorme

Comment se fait-il que le marché continue de monter alors que les bulles d’actifs sont plus nombreuses ?

C’était la question centrale de cet atelier animé par Pierre Bermond (fondateur d'EOS Allocations) qui réunissait Didier Saint-Georges (Managing Director et membre du comité d’investissement de Carmignac), François de Curel (Directeur Adjoint de l'Equipe Allocation d'Actifs et Dette Souveraine chez Edmond de Rothschild AM) et Florent Delorme (Investment Director chez M&G).

Où en sont les banques centrales ?

Elles ont piloté la reprise, elles piloteront l’atterrissage. Tel est le consensus.

« Prudence de chat », c’est ainsi que résume Didier Saint Georges pour décrire l’attitude des banques centrales. « Avec une croissance de 4% aux Etats Unis, il faut normaliser la politique monétaire ».

En Europe, la BCE n’anticipe pas de hausse des taux avant l’été 2019. « Nous observons un phénomène unique, la Fed réduit la liquidité avec des conséquences considérables dans les pays émergents y provoquant un ralentissement ».

« La baisse des taux directeurs sur le dollar et la réduction du bilan de la Fed sont des grands sujets après 10 ans d’expansion. Pour le moment, la trajectoire haussière des taux directeurs est maitrisée… Le marché sera capable d’absorber les restrictions. Mais la surprise pourrait venir de l’inflation ».

« L’Armageddon obligataire est attendu depuis longtemps » selon François de Curel. « Quand les taux montent, il n’y a pas de liquidités pour tout le monde ». Il préconise d’ailleurs la prudence sur les emprunts souverains en Europe, dans une proportion moindre pour les Treasuries américains compte tenu des niveaux déjà atteints.

Une stratégie obligataire très fine pour passer à travers les gouttes

« Tous les acteurs dépendants du dollar sont en difficulté en 2018 » explique Didier Saint Georges. « Il ne faut pas investir en obligataire sur ce type d’émetteur ».

Pour Florent Delorme chez M&G, « le pricing de la réduction de liquidités est déjà bien pris en compte par le marché. » Il est donc favorable à certaines positions sur la dette émergente comme celle du Mexique, de l’Indonésie et du Brésil. Alors qu’il est en phase de reconstituer un portefeuille obligataire aux Etats-Unis, « il est trop tôt pour faire de même en Europe puisque la hausse de taux n’est pas encore enclenchée ».

Pierre Bermond : « A quoi servent encore les fonds patrimoniaux diversifiés ? ».

La question a eu le mérite de faire réagir le tour de table. Pour Didier Saint Georges, « nos gestions ont la possibilité d’être en sensibilité négative et profiter de la hausse de la volatilité ».

Cher M&G, Florent Delorme rappelle la « profondeur et la sophistication du marché obligataire » qui permettent de capter les opportunités dans des segments différents.

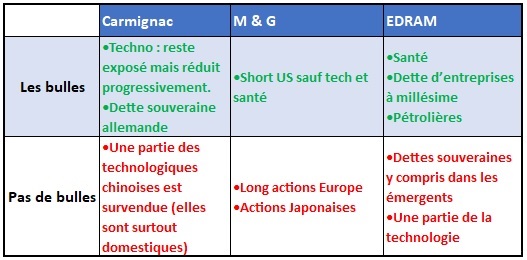

Où sont passées les bulles ?

Chacun a donné son analyse qu’on retrouve dans ce tableau :

Voilà qui semble confirmer la fin du cycle qui s’accompagne généralement de performances de plus en plus divergentes selon les classes d’actifs.

Pour en savoir plus sur les fonds Carmignac Risk Managers, cliquez ici.

Pour en savoir plus sur les fonds M&G, cliquez ici.

Pour en savoir plus sur les fonds Edmond de Rothschild AM, cliquez ici.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -1.86% |

| M Global Convertibles SRI | -2.00% |