| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8262.7 | -0.14% | +1.39% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 4.45% |

| Pictet TR - Atlas Titan | 3.41% |

| Candriam Absolute Return Equity Market Neutral | 2.58% |

| Pictet TR - Atlas | 1.77% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.77% |

|

Syquant Capital - Helium Selection

|

1.71% |

| H2O Adagio | 1.66% |

| RAM European Market Neutral Equities | 1.19% |

| Sapienta Absolu | 1.17% |

| Schelcher Optimal Income | 0.99% |

| Alken Fund Absolute Return Europe | 0.83% |

| Cigogne UCITS Credit Opportunities | 0.73% |

|

DNCA Invest Alpha Bonds

|

0.60% |

|

BDL Durandal

|

0.59% |

| Candriam Bonds Credit Alpha | 0.43% |

| ELEVA Global Bonds Opportunities | 0.28% |

| ELEVA Absolute Return Dynamic | 0.27% |

| BNP Paribas Global Absolute Return Bond | 0.12% |

| AXA WF Euro Credit Total Return | -0.06% |

| Sienna Performance Absolue Défensif | -0.27% |

| MacroSphere Global Fund | -2.28% |

| Jupiter Merian Global Equity Absolute Return | -2.67% |

| Fidelity Absolute Return Global Equity Fund | -3.74% |

|

Exane Pleiade

|

-4.62% |

Loi Pacte et Plan d’épargne retraite PER : Quelles modalités de transfert des anciens et nouveaux contrats retraite

La loi Pacte, promulguée le 22 mai 2019, offre plus de souplesse pour les transferts.

En effet, la loi Pacte permet de transférer son épargne retraite constituée sur un ancien produit (PERCO, PERP, Madelin, article 83, Préfon, Corem, CRH) vers le nouveau Plan d’épargne retraite PER. Elle facilite également les transferts inter-dispositifs pour que le nouveau PER puisse accompagner l’épargnant tout au long de sa vie professionnelle et personnelle dans la préparation de sa retraite.

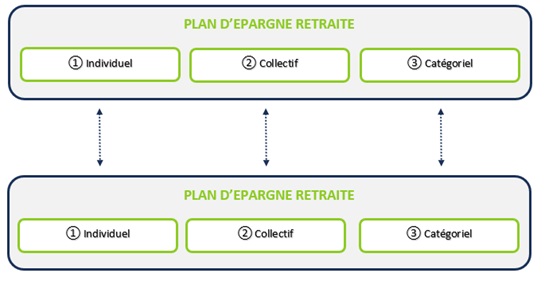

Le nouveau Plan d’épargne retraite est un dispositif à 3 compartiments :

- Individuel (Compartiment 1) : alimenté par les versements volontaires de l’épargnant. La sortie est possible en capital à 100% y compris pour l’acquisition de sa résidence principale. La sortie en rente reste bien sûr possible sur option ;

- Collectif (Compartiment 2) : alimenté par les sommes issues de la participation, l’intéressement et l’abondement, le transfert de jours de repos. La sortie est possible en capital à 100% y compris pour l’acquisition de sa résidence principale. La sortie en rente reste bien sûr possible sur option ;

- Catégoriel (Compartiment 3) : alimenté par les versements obligatoires de l’entreprise ou du salarié. La sortie se fait obligatoirement sous forme de rente viagère.

Vers quels compartiments du nouveau PER peut-on transférer les anciens contrats ?

PERP, Madelin, Préfon, Corem et CRH

- Les contrats d’épargne retraite ouverts à titre individuel (PERP, Madelin, Préfon, Corem et CRH) sont transférables à tout moment, en totalité, vers le compartiment 1 du PER. Ainsi, tous les avoirs qui ne pouvaient jusqu’à présent sortir qu’en rente viagère (ou à 80% minimum sur le PERP), pourront, une fois transférés, sortir en capital.

PERCO

- Les PERCO sont transférables vers le compartiment 2 du PER. Lors d’un transfert de l’ancien PERCO vers le nouveau PER, on ne fait pas de distinction entre les sommes issues des versements volontaires et celles qui sont issues de l’intéressement, de la participation ou de l’abondement. Tout le stock de l’ancien PERCO arrivera sur le compartiment 2 du PER.

Article 83

- Les articles 83 sont transférables uniquement lorsque l’adhérent n’est plus tenu d’y adhérer. Le transfert est donc possible lorsque l’adhérent n’est plus salarié de l’entreprise. Certains assureurs acceptent également de transférer des contrats mis en réduction sur lesquels aucune cotisation n’est versée.

Les cotisations obligatoires d’un article 83 (versées par l’entreprise et le salarié) sont transférables vers le compartiment 3, elles ne pourront donc pas sortir sous forme de capital mais seulement en rente. Les versements individuels facultatifs VIF réalisés sur un article 83 sont transférables vers le compartiment 1 du PER et pourront sortir en capital. Au moment du transfert, c’est à l’assureur de faire la distinction entre les 2 types de versements (versement individuel facultatif et cotisations obligatoires) pour que l’épargne soit transférée vers le compartiment adapté (compartiment 1 pour les VIF, compartiment 3 pour les cotisations obligatoires). Si l’assureur n’est pas en mesure de distinguer les types de versements, l’épargne est transférée vers le compartiment 3 sauf si l’épargnant est en mesure de justifier l’origine des versements.

Assurance vie

- La loi Pacte offre la possibilité de transférer, avant le 1er janvier 2023, des sommes issues de contrats d’assurance vie de plus de 8 ans vers le nouveau Plan d’épargne retraite PER.

L’avantage fiscal est double : exonération fiscale des plus-values (abattement spécial de 4600€ pour un célibataire, 9200€ pour un couple) + déductibilité à l’entrée ! En cas de transfert assurance vie vers PER, la déductibilité s’effectuera dans la limite du plafond épargne retraite global.

Par exemple, pour un épargnant marié (ou pacsé) titulaire d’un contrat d’assurance vie de plus de 8 ans de 60 000€, dont 20 000€ de plus-values, il peut aujourd’hui retirer 27 600€ en franchise de fiscalité (correspondant à 18 400€ de capital et 9 200€ de plus-values).

Grâce à cette passerelle, il pourra racheter 27 600€ supplémentaires (9 200€ de plus-values additionnelles) sans fiscalité s’il les transfère sur son plan d’épargne retraite en bénéficiant bien sûr d’un avantage fiscal à l’entrée lié à la déduction fiscale de ce montant transféré !

Au total, notre épargnant aura racheté 55 200€ de son assurance vie en franchise de fiscalité et bénéficié en plus d’un avantage fiscal à l’entrée sur les 27 600€ transférés sur son plan d’épargne retraite PER.

Attention : La loi Pacte supprime le transfert inter-dispositifs qui permettait d’abonder un versement issu de sommes non disponibles dans le PEE/PEI et transféré dans le PERCO/PERCOI. Par analogie avec la fin du transfert inter-dispositifs, un transfert entrant ne devrait pas permettre le déclenchement l’abondement du compartiment 2.

A noter, qu’il n’y a pas d’obligation de versement minimum sur le nouveau Plan d’épargne retraite comme cela était le cas dans les anciens contrats Madelin.

Si des versements programmés (versements mensuels par exemple) ont été mis en place pour alimenter les anciens contrats Madelin, en cas de transfert vers le PER il faudra les arrêter et/ou les reporter sur le nouveau PER.

En transférant un article 83 vers un PERP (possible jusqu’au 30 septembre 2020) l’épargnant s’ouvre la possibilité d’activer un transfert ultérieur de ce PERP vers le compartiment 1 du nouveau PER. Les sommes transférées pourront alors être liquidées à 100% en capital, y compris pour achat de sa résidence principale.

Attention, en cas de transfert direct de l’article 83 vers le PER, les sommes sont transférées dans le compartiment 3, qui n’autorise que la sortie en rente viagère.

Quelles sont les règles de transfert pour les nouveaux produits PER entre eux ?

Les droits individuels en cours de constitution sont transférables vers tout autre plan d’épargne retraite. Le transfert des droits n’emporte pas modification des conditions de leur rachat. Toutefois, le transfert s’effectue donc toujours vers le même compartiment.

Quels sont les frais de transfert applicables ?

PER vers PER

Dans le cadre d’un transfert individuel d’un PER vers un autre PER, les frais de transfert ne peuvent excéder 1% des droits acquis. Ils sont nuls (0%) à l’issue d’une période de cinq ans à compter du premier versement dans le plan.

PERP, Madelin vers PER

S’il s’agit d’un transfert d’un ancien contrat PERP ou Madelin vers le nouveau PER, les frais de transfert ne peuvent excéder 5% de la provision mathématique du contrat. Ils sont nuls (0%) à l’issue d’une période de dix ans à compter de la date d’effet du contrat...

Le devoir de conseil en cas de transfert individuel

La loi Pacte introduit une nouveauté, la formalisation du devoir de conseil nécessaire à toutes les étapes significatives de la vie du contrat retraite : de la souscription à la liquidation de l’épargne retraite en passant par les étapes de versements et de transferts.

Avant le transfert des droits vers un plan d’épargne retraite individuel, le gestionnaire du nouveau plan doit informer le titulaire des caractéristiques du plan et des différences entre le nouveau plan d’épargne retraite et l’ancien contrat, plan ou convention transféré. En cas de transfert, l’épargnant renonce à ses éventuelles garanties techniques d’origine (table de mortalité et taux technique). Une étude de transfert est donc absolument nécessaire pour justifier de l’intérêt fiscal et patrimonial de l’opération.

Eres sera aux côtés de ses partenaires pour les aider dans la réalisation de ces études.

Attention : Les contrats actuels PERP et Madelin étant des contrats associatifs, ils peuvent être transformés collectivement, avec le seul accord de l’association qui gère le contrat, en PER à partir du 1er octobre 2019. Dans ce cas, la transformation s’impose aux adhérents sans frais de transfert.

Rédigé par Pierre-Emmanuel Sassonia, Directeur associé chez Eres

Pour en savoir plus sur Eres, cliquez ici.

Publié le 16 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 10.89% |

| Dorval European Climate Initiative | 5.45% |

| Echiquier Positive Impact Europe | 5.29% |

| BDL Transitions Megatrends | 4.50% |

| Regnan Sustainable Water & Waste | 3.42% |

| Storebrand Global Solutions | 3.13% |

| EdR SICAV Euro Sustainable Equity | 2.63% |

| Triodos Global Equities Impact | 0.89% |

|

Palatine Europe Sustainable Employment

|

0.79% |

| Ecofi Smart Transition | 0.24% |

| Triodos Impact Mixed | 0.23% |

| DNCA Invest Sustain Semperosa | 0.13% |

| R-co 4Change Net Zero Equity Euro | -0.19% |

| La Française Credit Innovation | -0.25% |

| Triodos Future Generations | -0.69% |