Le graphique de la semaine : regardez ces courbes, c'est une obligation...

2024, une bonne année pour les marchés obligataires selon Lazard Frères Gestion

L'analyse de Lazard Frères Gestion :

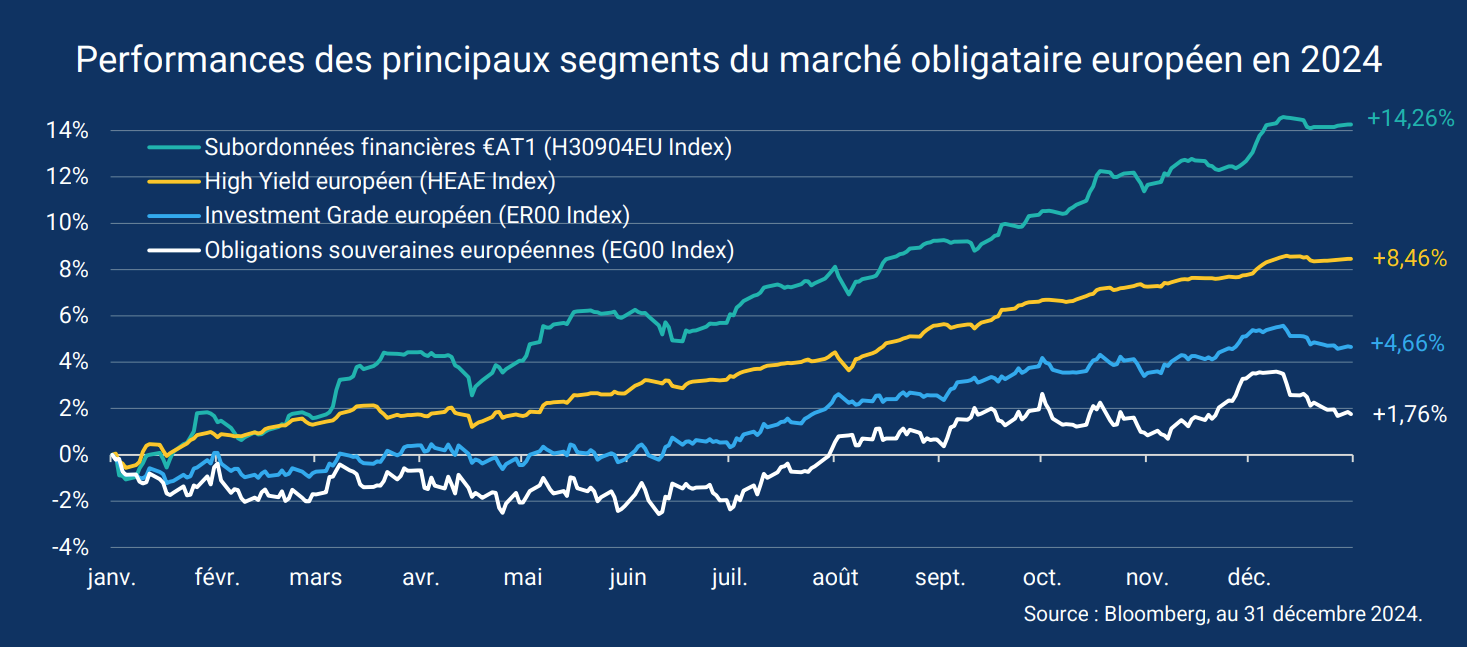

Tous les segments du marché obligataire européen ont enregistré en 2024 des performances positives.

Les segments à haut rendement se sont particulièrement distingués en bénéficiant à la fois d’un portage élevé et d’une compression des primes de risque. Les obligations d’entreprises High Yield ont ainsi progressé de 8,46% en moyenne tout en bénéficiant d’une volatilité très modérée, et les dettes subordonnées financières AT1 en euro ont progressé de 14,26%.

Après un premier semestre neutre, le segment Investment Grade s’est également très bien comporté au second semestre, terminant l’année en hausse de 4,66%. Les dettes souveraines n’ont progressé que de 1,76% en étant notamment pénalisées par le rebond des taux intervenu en toute fin d’année.

En 2025, il nous semble difficile d’espérer une contraction supplémentaire des primes de risque crédit, mais le moteur de rendement du High Yield et des dettes subordonnées financières reste attractif selon nous, avec un portage de l’ordre de 5 à 6% en moyenne actuellement. À noter également que la maturité moyenne des titres en circulation est courte (sensibilité crédit de 2,5 pour le High Yield, 3,7 pour les dettes financières), permettant à ces segments de marché d’être moins sensibles aux variations de taux que les segments Investment Grade et souverains, qui présentent des maturités moyennes plus longues.

À noter enfin que la BCE devrait poursuivre l’assouplissement de sa politique monétaire cette année, offrant à la fois un facteur de performance lié à la baisse des taux et de nouvelles opportunités relatives à la pentification des courbes.

Autres articles

Voir tous les articlesMarché

Comment (re)venir aujourd’hui sur les émergents ?

H24 a posé la question à un panel de gérants.

Publié le 22 avril 2026

Marché

Choc sur les marchés : l'or peut-il continuer de monter ?

Publié le 16 avril 2026

Marché

Édouard Carmignac, le maître du chaos

Edouard Carmignac prend la plume pour commenter les enjeux économiques, politiques et sociaux du moment.

Publié le 08 avril 2026