| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 4.14% |

| Fidelity Absolute Return Global Equity Fund | 4.03% |

| Pictet TR - Atlas | 3.62% |

| Sanso MultiStratégies | 2.45% |

| Exane Pleiade | 1.95% |

| Candriam Absolute Return Equity Market Neutral | 1.51% |

| Candriam Bonds Credit Alpha | 1.43% |

| AXA WF Euro Credit Total Return | 1.35% |

| DNCA Invest Alpha Bonds | 1.28% |

| Syquant Capital - Helium Selection | 1.14% |

| H2O Adagio | -0.24% |

| M&G (Lux) Episode Macro Fund | -3.21% |

| Vivienne Bréhat | -8.12% |

Pourquoi les fonds stock picking surperforment-ils les fonds d’allocation depuis le début de l'année ?

Publié le mercredi 21 novembre 2018Explications avec Tikehau Capital

Au cours des 10 dernières années, les politiques monétaires accommodantes ont été à l’origine d'une corrélation stable entre les taux d'intérêt bas et les valorisations élevées des actifs risqués. La plupart des fonds d’allocation ont bénéficié de la stabilité de cette corrélation. Leur construction de portefeuille est fondée sur un process top-down (actions, crédit IG et HY et les taux) qui a performé positivement en parallèle. Historiquement, ce modèle d'allocation a généré des performances fortes tout en limitant le drawdown dans un environnement de marché volatil.

Cependant, au cours des derniers trimestres, quelque chose a changé. Ce qui fonctionnait hier ne marche plus aujourd’hui et force est de constater que les fonds d’allocation ne sont pas aussi performants qu’autrefois.

Nous voyons l’émergence de deux facteurs qui permettent d’expliquer cette situation :

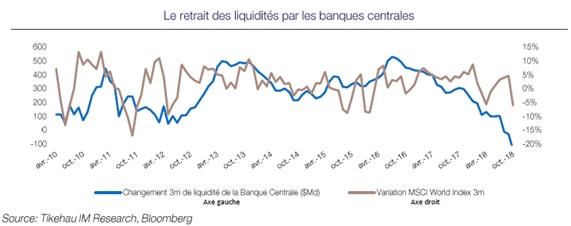

- La FED normalise depuis un certain temps maintenant sa politique monétaire et, en outre, la plupart des banques centrales tournent la page de l’assouplissement quantitatif. En conséquence, le rendement de la plupart des produits fixed income a augmenté. Il est intéressant de noter que, dans l’univers obligataire, nous avons observé un retour de hiérarchie dans l’évaluation des risques, grâce auquel les économies endettées des marchés émergents et en Europe ont vu leur coût de financement augmenter de façon spectaculaire. Le même phénomène a été observé dans l’univers du crédit et des actions. En plus de la hausse de la prime de risque, un ralentissement de la croissance mondiale commence à faire dérailler cette corrélation stable, ce qui rend l’exposition au marché (bêta) risquée.

- Lorsque la liquidité fournie par les banques centrales était ample, nous observions une hausse généralisée de toutes les classes d’actifs, valeurs refuge incluses, et, symétriquement, lorsque la liquidité a commencé à se réduire, nous observons que toutes les classes d’actifs, y compris les plus défensives, enregistrent des drawdowns ou ne jouent pas leur rôle de compensation des pertes dans la poche risquée des portefeuilles (comme cela a été le cas en 2015 et depuis le 23 janvier 2018). Dans un tel environnement, la corrélation entre toutes les classes d’actifs tend à devenir plus forte.

En résumé, l’environnement actuel du marché influencé par l’activité des banques centrales rend le processus d’allocation inefficace.

Ce nouveau régime explique le travail difficile des allocateurs d’actifs qui cherchent désespérément une décorrélation dans les marchés fortement corrélés. En outre, nous estimons que cette situation devrait se poursuivre car l’économie américaine est vigoureuse et continuera à l’être, même si la croissance dans le reste du monde ralentit. En tant que tel, nous pensons que la FED continuera à normaliser sa politique monétaire, une augmentation des taux directeurs trimestrielle jusqu’à la fin de 2019. Les rachats dans les fonds « périphérie dollar » (c’est-à-dire les marchés émergents) et fixed income devraient durer.

Dans ce contexte, les fonds de stock picking apportent une décorrélation par rapport aux marchés, comme observée dans le fonds Tikehau Income Cross Assets, notre fonds flexible qui investit dans les entreprises américaines et européennes. Le fonds cherche à offrir une performance ambitieuse à travers le cycle du marché.

L’optimisation du couple risque-rendement est l’un des aspects les plus importants de notre processus ; nous investissons dans le cycle de baisse où les valorisations sont très attrayantes, et inversement, dans le cycle tardif où les prix sont élevés nous chercherons à protéger le fonds des drawdowns par l’utilisation des dérivés.

Notre sélection d’action est la pierre angulaire de notre processus, et nous avons développé une expertise unique en investissant dans des actions quality à un fair price.

Pour la raison mentionnée dans l’introduction, le fonds ne génère pas d’allocation entre les différentes classes d’actifs tant que l’environnement du marché continuera d’être fortement influencé par les politiques des banques centrales.

La construction du portefeuille se concentre sur :

- L’achat d’instruments de protection lorsque les valorisations nous semblent trop élevées ;

- La gestion active du niveau des liquidités afin d’être en mesure d’acheter des actions lorsque les valorisations sont moins chères ;

- Un stock picking privilégiant l’investissement dans des sociétés quality ayant un profil rendement/risque attractif.

L’allocation actuelle est défensive (exposition nette/brute actions 16,2%/43%, exposition nette/brute couverture respectivement -27,2%/1,7% et 55% de liquidités et équivalent). Nos équipes de recherche couvrent 800 obligations et 150 actions et nous savons ce que nous voulons acheter et à quel prix, nous donnant la flexibilité d’ajouter du risque lorsque les valorisations auront le rendement attendu en ligne avec les objectifs d’investissement.

Le caractère flexible du fonds couplé à son processus d’investissement discipliné a permis de générer un rendement supérieur par rapport à ses pairs au cours des trois dernières années tout en préservant les investissements de nos clients.

Pour en savoir plus sur Tikehau Income Cross Assets et les fonds Tikehau IM, cliquez ici.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -2.07% |

| M Global Convertibles SRI | -2.10% |