| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8313.24 | -0.18% | +2.01% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.50% |

| ELEVA Absolute Return Dynamic | 2.65% |

| Pictet TR - Sirius | 2.61% |

| H2O Adagio | 1.93% |

| Pictet TR - Atlas | 1.73% |

| Alken Fund Absolute Return Europe | 1.66% |

| Candriam Absolute Return Equity Market Neutral | 1.54% |

|

Syquant Capital - Helium Selection

|

1.44% |

| AXA WF Euro Credit Total Return | 1.17% |

| ELEVA Global Bonds Opportunities | 1.17% |

| Schelcher Optimal Income | 1.01% |

| Sienna Performance Absolue Défensif | 0.94% |

|

DNCA Invest Alpha Bonds

|

0.64% |

| Cigogne UCITS Credit Opportunities | 0.55% |

| Candriam Bonds Credit Alpha | 0.34% |

| BNP Paribas Global Absolute Return Bond | 0.02% |

| JPMorgan Funds - Europe Equity Absolute Alpha | -0.04% |

| MacroSphere Global Fund | -0.17% |

| Jupiter Merian Global Equity Absolute Return | -0.59% |

| Fidelity Absolute Return Global Equity Fund | -0.86% |

|

Exane Pleiade

|

-0.91% |

| RAM European Market Neutral Equities | -1.55% |

Carmignac : "Quand la marée redescend"

Didier Saint-Georges

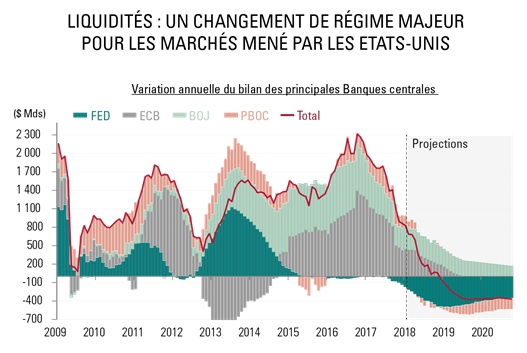

Il est difficile de contester aujourd’hui que l’augmentation prodigieuse des liquidités mondiales fournies par les Banques centrales depuis 2009 a connu en 2017 sa dernière marée d’équinoxe. Et les premiers clapotis de reflux constatés depuis le début de 2018 (via le resserrement monétaire de la Fed) ont commencé à asphyxier le fretin le plus fragile, principalement pour l’instant dans le monde émergent (voir la Carmignac’s Note de juillet « Télescopage »). Si la marée commence tout juste à redescendre de l’étale de haute mer, qu’en seront les effets sur les marchés actions et obligataires dans les prochains mois et trimestres ?

Changement de paradigme

Le discours des banquiers centraux ne laisse aujourd’hui plus d’ambiguïté : le régime global de liquidités va continuer de s’appauvrir, pour véritablement s’inverser à partir de l’an prochain.

Sources : Bloomberg, Carmignac, 07/2018

La Fed réduit déjà le montant des liquidités en dollars mis à la disposition du système financier. On est passé de l’assouplissement au « durcissement quantitatif ». Ce retrait mensuel qui était de 40 milliards de dollars par mois depuis le début de l’année passe à partir de ce mois d’octobre à 50 milliards. Cette décrue s’ajoute au resserrement monétaire, progressif mais inexorable, que constitue le relèvement des taux directeurs, confirmé par le président de la Fed, Jay Powell, à la fin du mois de septembre. Il est à ce sujet essentiel de remarquer que ce retrait de liquidités n’affecte aujourd’hui nullement l’économie américaine. En effet, la généreuse politique fiscale de l’Administration Trump constitue une pompe à croissance considérable qui, associée au resserrement monétaire, agit comme un « aspirateur » à dollars pour le monde, qui fait suffoquer les pays qui en dépendent (comme l’Argentine), mais maintient aux États-Unis des conditions financières encore très favorables.

En Europe, si le relèvement des taux directeurs n’est pas attendu avant l’été prochain, la fin de l’assouplissement quantitatif est en revanche gravée dans le marbre pour la fin d’année. Cela signifie que la BCE interrompra définitivement, en tout cas c’est son intention, son programme d’achat d’emprunts d’État de la zone euro. Cette inflexion constituera sans nul doute un environnement radicalement nouveau, en particulier pour les pays fortement dépendants de la confiance des investisseurs pour le financement de leur déficit budgétaire. Le cas de l’Italie devra à ce titre être particulièrement surveillé : sans le filet de sécurité des achats massifs et réguliers par la BCE, à quel niveau de taux d’intérêt les émissions du Trésor italien trouveront-ils preneurs ? La question sera naturellement particulièrement aiguë si le nouveau gouvernement décidait de confirmer un dérapage de sa discipline budgétaire, qui porterait son taux d’endettement sur une trajectoire de long terme perçue comme intenable par les investisseurs et agences de notation.

Au Japon, le gouverneur de la Banque centrale vient de confirmer en septembre la poursuite d’une lente réduction de ses achats mensuels d’emprunts d’État. Certes l’inflation demeure faible, et la Banque du Japon doit encore agir avec une prudence infinie. Mais le rendement des emprunts d’État japonais, à peine au-dessus de 0,10% à dix ans, est encore très proche de ses plus bas niveaux historiques touchés brièvement en 2016, et produit des effets secondaires devenus délétères sur l’ensemble du secteur financier.

America First

Le premier choc externe dont ce changement de paradigme a amplifié l’impact sur les marchés est la forte montée en puissance de la posture protectionniste de l’Administration Trump, qui cible majoritairement, quoique pas exclusivement, la Chine. Cet impact est-il durable ?

Tenter d’anticiper le devenir à court terme de cette posture demeure à ce jour un exercice très incertain, voire totalement illusoire. Son principal protagoniste, Donald Trump, le sait-il lui-même ? Mais à moyen terme, la mise en œuvre d’un nationalisme économique assumé semble constituer une véritable inflexion. En rejetant en bloc la prétention du libre-échange à constituer le modèle optimum de régulation du commerce mondial pour tous les acteurs, l’Administration Trump affirme que ce dernier est au contraire fondamentalement un jeu à somme nulle entre gagnants et perdants. Il s’agit dès lors de rouvrir tous les accords commerciaux afin d’y réintroduire plus vigoureusement l’argument du rapport de force pour en sortir dans la position du gagnant.

Cette vision néomercantiliste des échanges mondiaux a naturellement toujours été l’option préférée des nations puissantes, en position de force pour imposer des conditions commerciales qui leur soient favorables. Autrement dit, de même que la politique monétaire de la Fed a pour effet d’aspirer les capitaux offshore vers les États-Unis, le protectionnisme commercial de l’Administration Trump a pour ambition de ponctionner la croissance du reste du monde au profit de l’économie américaine. Pas étonnant dès lors que les investisseurs parient aujourd’hui sur le marché américain devant tout autre marché. Pas étonnant non plus que cette démarche soit source de grandes tensions. Enfin, prenons la mesure du fait que le gouvernement américain a compris, certainement à juste raison, que la Chine est devenue son principal rival de long terme sur les plans économique, géopolitique et idéologique. La Chine pourrait facilement céder sur de nombreuses exigences immédiates d’ouverture de son marché. Mais elle a bien compris que l’enjeu décisif n’est pas là.

Pour les investisseurs, ces tensions créent des mouvements de panique ponctuels qui sont autant d’opportunités d’achat à bon compte (voir notre Note de septembre sur les opportunités dans le secteur technologique chinois). Mais les tensions sino-américaines pourraient durer bien au-delà du calendrier de court terme de la politique intérieure américaine, et devenir une composante nouvelle et durable de la toile de fond des marchés.

Perdant-perdant

Il est incontestable que la globalisation économique a été une bénédiction pour les marges des grandes entreprises, grâce à l’optimisation de leurs chaînes d’approvisionnement. Mais il n’est pas moins incontestable qu’elle a beaucoup moins profité au pouvoir d’achat des salariés. C’est pourquoi le nationalisme économique rencontre aujourd’hui un large soutien de la population américaine, et ne disparaîtra pas à la prochaine alternance politique. La question est de savoir si la montée du protectionnisme s’avérera favorable à l’économie américaine. Or rien n’est moins sûr.

L’édification des barrières douanières, si elle devait se confirmer, rendrait les importations de très nombreux produits chinois, peut-être bientôt japonais ou allemands, moins compétitives. Mais faute de pouvoir produire en quantités suffisantes et à bas prix des produits de substitution à ces importations, l’industrie américaine ne serait pas en situation d’en profiter beaucoup aujourd’hui. En effet, l’industrie américaine tourne à plein régime, et investir fortement en nouvelles capacités serait prématuré tant que l’issue durable des négociations commerciales n’est pas connue. Pour une large part, le protectionnisme aurait donc pour conséquence que le consommateur américain dût payer plus cher, ou consommer moins. Dans un cas cela nourrirait la hausse des prix, dans l’autre cela grèverait la croissance. Ainsi, paradoxalement, la position de force de l’économie américaine aujourd’hui ne constitue pas un avantage si convaincant. Peut-être même le protectionnisme ciblé permettra-t-il à certains pays (Viêtnam, Mexique ?) de passer à travers les mailles du filet, et, dans quelques lignes de produits, de parvenir jusqu’au consommateur américain jusqu’alors inaccessible. Les gagnants ne seront peut-être pas là où Donald Trump les attend.

Quant à la Chine, du fait de la part croissante de la demande domestique dans son PIB (l’économie chinoise ne génère plus aujourd’hui d’excédent de sa balance courante), l’impact des droits de douane sur sa croissance ne doit pas être surestimé. Et l’option d’un soutien monétaire, fiscal et bancaire pour soutenir son économie demeure disponible, même si elle s’est réduite. Mais un ralentissement, fût-il contrôlé, sera difficile à éviter. Par conséquent, si l’on peut contester la distribution des bienfaits de la globalisation, il est très plausible que le protectionnisme soit beaucoup plus égalitaire dans le partage de ses méfaits. En tant qu’investisseur, il faut donc conclure à l’accumulation de nuages sur la croissance mondiale, et la nécessité au niveau microéconomique de se garder des entreprises et valeurs vulnérables, d’identifier par ailleurs les secteurs et entreprises qui, par leur positionnement et leurs qualités propres sauront éviter d’être les victimes collatérales de ces tensions.

Le dilemme des marchés obligataires

Les traditionnels actifs refuges comme les emprunts d’État américains ou allemand profitent pour l’instant de la montée des incertitudes politiques, nombreuses du monde émergent jusqu’à l’Italie. Mais comme indiqué précédemment, la marche globale vers la normalisation monétaire produit en revanche des forces de rappel puissantes vers des rendements plus élevés, qui devraient davantage refléter une croissance économique convenable et les premiers frémissements inflationnistes. Dans le cas des États-Unis, les rendements des emprunts d’État ont déjà augmenté, car l’inflation a dépassé le stade du frémissement, la croissance américaine étant désormais proche de la surchauffe. Les marchés obligataires semblent encore en douter.

En Allemagne, la dynamique économique montre certes des signes d’essoufflement, qui pénalisent logiquement les marchés actions européens, mais elle demeure néanmoins suffisante pour juger que les rendements des emprunts d’État végètent encore à un plancher excessivement bas, incompatible avec la perspective de l’arrêt définitif en fin d’année des achats d’obligations par la BCE. Par conséquent à court terme le risque semble assez asymétrique : sauf à anticiper une soudaine poussée d’aversion au risque (notamment en cas d’aggravation des aléas italiens ou turcs, qu’on ne peut exclure), le rendement des emprunts refuges, aux États-Unis comme en Allemagne, présente un risque de dérapage important.

En revanche à moyen terme, le ralentissement du cycle économique, la persistance des forces déflationnistes structurelles (démographie, « amazonification » du monde, surendettement) pourraient bien s’accompagner d’une remontée de l’aversion au risque, et d’une rechute des anticipations d’inflation. Ceci contrecarrerait à partir de 2019 l’ambition des Banques centrales de normaliser leurs politiques, pénaliserait durement les marchés actions, et pousserait de nouveau à la baisse les rendements des emprunts d’État. Une gestion très fine et tactique de la gestion des risques actions et de la sensibilité aux taux d’intérêt s’impose donc comme un impératif de la gestion active des prochains trimestres.

Le nouveau paradigme de liquidités qui caractérise l’année 2018 a pour principale conséquence d’amplifier l’effet des chocs exogènes, et exacerbe ainsi la polarisation des performances, tant aux plans géographiques que sectoriels. Cette polarisation va durablement constituer la nouvelle toile de fond des marchés, requérant des investisseurs une sélectivité extrême. Le temps de la gestion passive est révolu.

Achevé de rédigé le 02/10/2018.

Pour en savoir plus sur les fonds Carmignac Risk Managers, cliquez ici.

Publié le 11 février 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 7.62% |

| M Climate Solutions | 6.38% |

| Dorval European Climate Initiative | 5.08% |

| BDL Transitions Megatrends | 4.92% |

| EdR SICAV Euro Sustainable Equity | 4.28% |

| R-co 4Change Net Zero Equity Euro | 4.19% |

| Ecofi Smart Transition | 3.33% |

| Triodos Future Generations | 3.31% |

| DNCA Invest Sustain Semperosa | 3.20% |

| Echiquier Positive Impact Europe | 3.08% |

|

Palatine Europe Sustainable Employment

|

3.05% |

| Storebrand Global Solutions | 2.72% |

| Triodos Global Equities Impact | 1.92% |

| Triodos Impact Mixed | 1.33% |

| La Française Credit Innovation | 0.32% |