| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7962.39 | -0.24% | -2.3% |

![Avril 2026 [du 1er au 06]](/res/img/announcement/pub-69cccfadc436f.jpg)

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.94% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 1.99% |

| RAM European Market Neutral Equities | 1.55% |

| Pictet TR - Atlas | 1.06% |

| Sapienta Absolu | 0.88% |

|

Syquant Capital - Helium Selection

|

0.82% |

| Schelcher Optimal Income | 0.52% |

| Candriam Bonds Credit Alpha | 0.47% |

| H2O Adagio | 0.43% |

| Cigogne UCITS Credit Opportunities | 0.02% |

|

BDL Durandal

|

-0.07% |

|

DNCA Invest Alpha Bonds

|

-0.12% |

| BNP Paribas Global Absolute Return Bond | -0.42% |

| Alken Fund Absolute Return Europe | -0.77% |

| AXA WF Euro Credit Total Return | -0.87% |

| ELEVA Global Bonds Opportunities | -0.90% |

| Jupiter Merian Global Equity Absolute Return | -1.33% |

| Sienna Performance Absolue Défensif | -2.12% |

| ELEVA Absolute Return Dynamic | -3.50% |

|

Exane Pleiade

|

-5.23% |

| Fidelity Absolute Return Global Equity Fund | -5.61% |

| MacroSphere Global Fund | -5.80% |

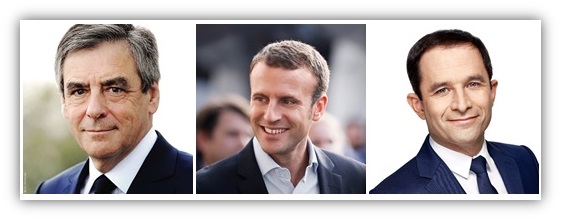

Certains candidats à l'élection ont une position concernant PRIIPs...

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) regroupe des associations représentant les intérêts des épargnants dans l’ensemble de ces produits. Elle regroupe aujourd’hui 1,5 million de personnes détenant globalement plus de 50 milliards d’euros d’actifs dont une très grande majorité en assurance-vie et épargne retraite.

Jean Berthon, le Président de la FAIDER, a écrit aux candidats à l'élection présidentielle en leur demandant de répondre à 15 questions sur l'épargne, la fiscalité, la retraite et l'assurance vie...

A ce jour, seuls François Fillon, Emmanuel Macron et Benoît Hamon ont répondu à la FAIDER.

Une question porte sur le réglement PRIIPs : "L’application du règlement PRIIPS, telle qu’elle est actuellement prévue, risque de conduire à la publication d’un document trompeur incompréhensible par le client destinataire. Comptez-vous œuvrer au niveau européen pour qu’une nouvelle rédaction du règlement PRIIPS soit proposée ?"

-

Voici la réponse de François Fillon :

"Cette question concerne plus largement l’information de l’épargnant lorsqu’il souscrit un contrat d’investissement, quel qu’il soit. Une information exacte, précise et sincère est absolument nécessaire pour conforter la confiance des épargnants dans leurs intermédiaires, et dans le système financier tout entier.

Le principe de ce règlement va donc dans le bon sens.

J’ai vu que les Associations françaises représentant les consommateurs et les professionnels avaient fait part début janvier de leur crainte sur la qualité de l’information de certains documents. Je sais que les textes ne sont pas finalisés et que la Commission travaille à de nouveaux amendements.

Ce sera l’occasion de défendre une plus grande simplicité de l’information, pour qu’elle soit avant tout plus lisible pour l’épargnant. "

-

La réponse d'Emmanuel Macron :

"Les services de l’Etat se sont déjà mobilisés en 2016 sur le sujet, entraînant le report du règlement PRIIPS. Nous serons donc, dans la continuité de cette action, vigilants quant à la rédaction du règlement délégué et ses effets pratiques.

Nous sommes conscients que l’assurance vie multi-support française a été mal comprise et que les nouvelles règles engendrent une complexité et des coûts induits supplémentaires pour un gain au mieux hypothétique. Nous mobiliserons donc les efforts nécessaires pour y remédier.

Plus largement notre programme traduit une volonté de décentralisation accrue, de réduction des normes inutiles, de refus de la « surtransposition », et d’un dialogue exigeant avec l’Europe, notamment sur le sujet de la prolifération de textes normatifs."

Quelques exemples d'autres question posées :

- Seule la petite rétroactivité fiscale est admise aujourd’hui. Etes-vous prêt(e) à vous engager sur une vraie non rétroactivité fiscale pour les produits d’épargne ?

- Depuis quatre ans les revenus du capital sont imposés comme ceux du travail. Etes-vous prêt à revenir sur cette mesure qui n’a aucun fondement économique et à remettre en place une fiscalité de l’épargne qui tienne compte de sa spécificité ?

- L’assurance vie finance en grande partie l’économie française. Les avantages fiscaux contribuent à l’attractivité de ce produit d’assurance auprès des épargnants. Prenez vous l’engagement de maintenir la fiscalité de l’assurance vie stable pendant tout le quinquennat ?

- Le vieillissement général de la population, qui se traduit par une transmission du patrimoine de plus en plus tardive, devrait conduire à encourager les donations des grands-parents aux descendants. Reverrez-vous les abattements fiscaux sur ces donations ?

Pour voir l'ensemble des réponses du candidat François Fillon, cliquez ici

Pour voir l'ensemble des réponses du candidat Emmanuel Macron, cliquez ici

Pour lire l'étonnante réponse du candidat Benoît Hamon, cliquez ici

Publié le 03 avril 2026

Publié le 03 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 7.62% |

| Regnan Sustainable Water & Waste | 1.67% |

| Echiquier Positive Impact Europe | 1.36% |

| Storebrand Global Solutions | -0.16% |

| Dorval European Climate Initiative | -0.44% |

| EdR SICAV Euro Sustainable Equity | -1.12% |

| Triodos Impact Mixed | -1.15% |

| La Française Credit Innovation | -1.27% |

| Triodos Global Equities Impact | -1.51% |

| BDL Transitions Megatrends | -2.18% |

| Triodos Future Generations | -3.31% |

|

Palatine Europe Sustainable Employment

|

-3.34% |

| Ecofi Smart Transition | -3.41% |

| DNCA Invest Sustain Semperosa | -3.80% |

| R-co 4Change Net Zero Equity Euro | -4.14% |