| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8425.13 | +1.97% | +3.38% |

![Avril 2026 [du 19 au 30]](/res/img/announcement/pub-69ccd0b4bf2c7.jpg)

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 4.44% |

| Pictet TR - Atlas Titan | 3.46% |

| Candriam Absolute Return Equity Market Neutral | 2.63% |

| Pictet TR - Atlas | 1.80% |

|

Syquant Capital - Helium Selection

|

1.78% |

| H2O Adagio | 1.66% |

| RAM European Market Neutral Equities | 1.31% |

| Sapienta Absolu | 1.20% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.15% |

| Schelcher Optimal Income | 1.11% |

|

BDL Durandal

|

0.92% |

| Alken Fund Absolute Return Europe | 0.92% |

| Cigogne UCITS Credit Opportunities | 0.73% |

|

DNCA Invest Alpha Bonds

|

0.57% |

| Candriam Bonds Credit Alpha | 0.44% |

| AXA WF Euro Credit Total Return | 0.40% |

| ELEVA Global Bonds Opportunities | 0.37% |

| BNP Paribas Global Absolute Return Bond | 0.13% |

| Sienna Performance Absolue Défensif | -0.08% |

| ELEVA Absolute Return Dynamic | -0.43% |

| MacroSphere Global Fund | -3.11% |

| Jupiter Merian Global Equity Absolute Return | -3.17% |

| Fidelity Absolute Return Global Equity Fund | -3.66% |

|

Exane Pleiade

|

-4.63% |

Comprendre les « Sept Magnifiques »...

Xavier Laurent, gérant actions américaines chez Ofi Invest Asset Management, décrypte le concept boursier des « Sept Magnifiques » et analyse ses implications pour la gestion des actions américaines et internationales.

D’où l’expression des « Sept Magnifiques » vient-elle ?

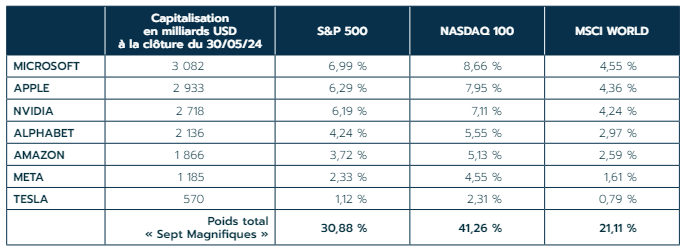

L'expression les « Sept Magnifiques » a succédé aux GAFAM (Google, Apple, Facebook, Amazon et Microsoft) début 2023. Elle fait référence à sept entreprises américaines, leaders dans leur domaine et qui ont réalisé un parcours boursier exceptionnel. Par ordre alphabétique, ce groupe compte : Alphabet (la maison mère de Google), Amazon, Apple, Meta (anciennement Facebook), Microsoft, Nvidia et Tesla.

Ce terme se réfère au film « Les Sept Samouraïs » du réalisateur japonais Akira Kurosawa dans lequel sept Samouraïs défendent des villageois submergés par des attaques de brigands. Ce film a fait l’objet d’un remake américain dans les années 60 : « Les Sept Mercenaires » (« The magnificent Seven »). Extrapolé en bourse, le thème des « Sept Magnifiques » regroupe sept experts dans leurs domaines respectifs capables de surmonter les obstacles et de l'emporter, tout comme les mercenaires du film : Apple dans les appareils et les services consommateurs, Microsoft dans les logiciels et le cloud, Alphabet dans la recherche en ligne et la publicité, Amazon dans le commerce électronique et le cloud computing, Meta dans les réseaux sociaux, Nvidia dans les semi-conducteurs et l’IA, et Tesla dans les véhicules électriques. Ensemble, ils forment une sorte d'écosystème technologique interconnecté qui symbolise l’innovation et la croissance.

Que ces valeurs représentent-elles dans les indices et quelle influence ont-elles ?

À fin mai, la capitalisation des « Sept Magnifiques » dépasse les 14 000 milliards de dollars et représente plus de 30 % de celle de l’indice S&P 500 et plus de 40 % de la capitalisation de l’indice Nasdaq 100 à forte dominante technologique. Cette concentration a permis au S&P 500 de réaliser une performance légèrement positive en 2023 malgré des performances dans le rouge pour la majorité des autres entreprises de l’indice.

Si nous regardons le verre à moitié vide, elle a aussi masqué la performance plutôt décevante des autres entreprises du S&P 500, donnant une image biaisée de la santé générale du marché actions américain.

Les critiques pointent ainsi du doigt la concentration excessive du marché et la dépendance des indices à ces quelques géants technologiques. Cela pose des questions sur la diversité et la stabilité du marché.

Comment l’engouement des investisseurs pour ces valeurs s’explique-t-il ?

Après la crise financière de 2008-2009, nous avons connu une longue période de taux d'intérêt très bas. Puis est survenu le Covid-19, qui a perturbé les chaînes d'approvisionnement mondiales et le fonctionnement des grandes entreprises. En réponse à la forte inflation qui a

suivi, la Réserve fédérale américaine a rapidement relevé ses taux directeurs, ce qui a eu des conséquences significatives sur les entreprises et les marchés boursiers. En effet, en période de forte hausse des taux, les petites capitalisations et les sociétés endettées et/ou non profitables sont les plus touchées. À l’inverse, les grandes capitalisations en forte croissance, comme les « Sept Magnifiques », se montrent plus résistantes et servent de « refuge » aux investisseurs, tout comme les mercenaires qui représentaient une sécurité pour les paysans dans le film d’Akira Kurosawa.

Sur quels fondamentaux la performance de ces entreprises se base-t-elle ?

Ces entreprises investissent massivement en Recherche & Développement, profitent de fortes barrières à l'entrée et ont une base installée d'utilisateurs très large, à l’image de Microsoft et d’Apple avec leurs produits et services, ou encore de Google qui réunit plus de 90 % des recherches sur internet dans le monde via son moteur de recherche. Cela permet de générer des revenus récurrents assortis de marges élevées.

La plupart de ces entreprises bénéficient de « droits de passage » avec leurs services, comme Apple qui prélève jusqu’à 30 % des revenus de développeurs d’applications sur l’App Store ou qui reçoit une somme considérable de Google chaque année pour être le moteur de recherche privilégié dans Safari (20 milliards de dollars versés en 2022, soit 2 milliards de plus qu’en 2021). Toujours pour le droit de passage, les annonceurs qui veulent faire de la publicité digitale en bénéficiant de la meilleure audience, du meilleur ciblage doivent passer soit par Google, soit par Meta, car leurs supports sont incontournables. Une grande partie de la profitabilité dégagée par ces deux acteurs proviennent des commissions que leur versent les annonceurs.

Microsoft propose des assistants personnels d'intelligence artificielle, comme Copilot, à 30 dollars par utilisateur par mois, tandis que Tesla vend son logiciel d’assistance à la conduite FSD à 99 dollars par mois. Si tous les conducteurs de Tesla devaient utiliser ce logiciel, cela représenterait un revenu considérable.

Retrouve-t-on ces valeurs dans les fonds thématiques ?

Absolument. Ces entreprises sont, selon nous, au cœur de changements sociétaux majeurs, ce qui peut justifier leur présence dans différents fonds thématiques. Par exemple, des valeurs comme Google ou Meta sont devenues incontournables dans le partage de l’information et de la connaissance via les réseaux sociaux et les moteurs de recherche, tandis que Tesla est un acteur important dans la transition vers les véhicules électriques et la conduite autonome. Microsoft et Nvidia constituent pour leur part un pari sur la démocratisation de l’utilisation de l’intelligence artificielle.

Chacune de ces sociétés est unique, mais nous les retrouvons parfois regroupées par les investisseurs sous différentes thématiques d’investissement, comme par exemple les grandes marques, la transition ou la révolution démographique, tant elles ont un impact majeur sur la transformation de nos sociétés.

Bien sûr, le gérant se doit d’être sélectif et de garder un esprit critique dans la pondération qu’il accorde à chacune.

Ces valeurs vont-elles poursuivre leur parcours exceptionnel ?

Les « Sept Magnifiques » devraient, selon nous, rester des valeurs de référence en raison de leurs positions dominantes et de leur capacité d’innovation. Cependant, les investisseurs doivent être conscients des risques potentiels que leur poids considérable dans les indices engendre. Par exemple, un excès d'investissement sans rentabilité suffisante pourrait affecter leur dynamique boursière. Il y a aussi le risque de régulation par les autorités antitrust et de concurrence, qui surveillent de près ces entreprises, dont certaines sont proches d’avoir une position dominante sur leur marché. Et puis, elles ne sont pas infaillibles !

En 2022, certaines d’entre elles ont traversé des périodes difficiles, notamment Meta qui a été sanctionnée en bourse suite à ses investissements massifs dans le metaverse dont le retour sur investissement a été mis en doute. Cette sanction a poussé Meta à infléchir sa stratégie en réduisant les dépenses, ce qui a nettement amélioré ses résultats et permis son rebond en bourse.

Le concept des « Sept Magnifiques » vous semble-t-il pérenne ?

Les valorisations actuelles des « Sept Magnifiques » se justifient par des anticipations de croissance très élevées, qui pourraient ne pas se prolonger indéfiniment.

Les investisseurs ne doivent en effet pas éluder les défis auxquels vont être confrontées ces entreprises à l’avenir. Nous pouvons citer l’exemple de la concurrence accrue des fabricants chinois de voitures électriques pour Tesla, ou l’éventuelle remise en cause de la position dominante de Nvidia dans le secteur de l'intelligence artificielle.

Au final, les « Sept Magnifiques » ne forment pas un groupe homogène. En 2023, elles ont toutes progressé en bourse et porté les indices à bout de bras, mais cela ne veut pas dire qu'elles vont continuer à performer de la même manière à l’avenir. Par exemple, Tesla et Apple ont été sanctionnées récemment, alors que Nvidia vole de sommet en sommet.

L’histoire des marchés financiers montre que même les plus grandes entreprises peuvent être remplacées ou voir leur influence diminuer avec le temps. Les changements technologiques rapides, les nouvelles régulations ou les disruptions de marché sont autant de facteurs qui pourraient modifier la composition des « Sept Magnifiques » à l'avenir ou faire naître un nouveau concept...

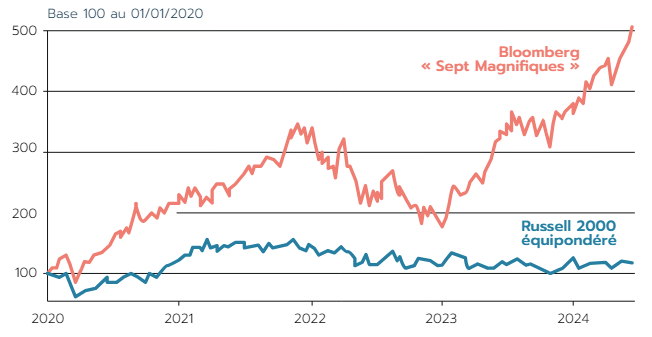

Les « Sept Magnifiques » se démarquent

Depuis le début 2020, les « Sept Magnifiques » affichent une performance de 400 % alors que l’indice Russell des principales petites capitalisations américaines n’a gagné que 17 %.

Source : Bloomberg

Publié le 17 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 10.74% |

| Dorval European Climate Initiative | 5.97% |

| Echiquier Positive Impact Europe | 5.22% |

| BDL Transitions Megatrends | 4.69% |

| Storebrand Global Solutions | 3.44% |

| EdR SICAV Euro Sustainable Equity | 2.87% |

| Regnan Sustainable Water & Waste | 2.80% |

| Triodos Global Equities Impact | 1.03% |

|

Palatine Europe Sustainable Employment

|

0.70% |

| Triodos Impact Mixed | 0.32% |

| DNCA Invest Sustain Semperosa | 0.13% |

| Ecofi Smart Transition | 0.07% |

| R-co 4Change Net Zero Equity Euro | 0.03% |

| La Française Credit Innovation | -0.28% |

| Triodos Future Generations | -0.44% |