| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8311.74 | -0.35% | +1.99% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.83% |

| Pictet TR - Sirius | 2.88% |

| ELEVA Absolute Return Dynamic | 2.79% |

| H2O Adagio | 2.43% |

| Pictet TR - Atlas | 1.91% |

| Candriam Absolute Return Equity Market Neutral | 1.37% |

| ELEVA Global Bonds Opportunities | 1.29% |

| AXA WF Euro Credit Total Return | 1.24% |

|

Syquant Capital - Helium Selection

|

1.16% |

| Alken Fund Absolute Return Europe | 1.08% |

| Schelcher Optimal Income | 1.07% |

| Sienna Performance Absolue Défensif | 0.96% |

| MacroSphere Global Fund | 0.81% |

|

DNCA Invest Alpha Bonds

|

0.81% |

| Cigogne UCITS Credit Opportunities | 0.55% |

| Candriam Bonds Credit Alpha | 0.38% |

| BNP Paribas Global Absolute Return Bond | 0.36% |

| JPMorgan Funds - Europe Equity Absolute Alpha | -0.10% |

| Fidelity Absolute Return Global Equity Fund | -0.55% |

| Jupiter Merian Global Equity Absolute Return | -1.17% |

|

Exane Pleiade

|

-1.67% |

| RAM European Market Neutral Equities | -2.08% |

Ignorer le dollar ? A vos risques et péril !

Jeu d'intimidation sur le marché pétrolier

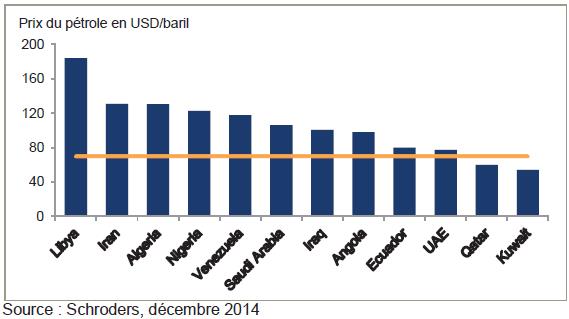

La chute récente des prix du pétrole reflète les pressions exercées par les membres de l'OPEP sur les producteurs non membres (segment des sables bitumineux, essentiellement) pour les déstabiliser. Avec un baril entre 60 et 70 dollars, le prix est actuellement inférieur au prix d'équilibre budgétaire de nombreux producteurs de l'OPEP.

Graphique 1 : Prix d'équilibre budgétaire des pays de l'OPEP en 2015

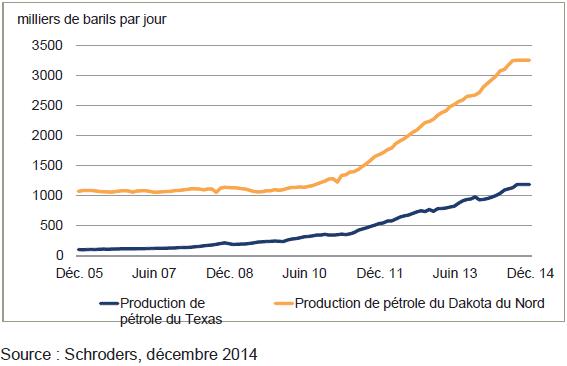

Cependant, en Amérique du Nord, la production de sables bitumineux est bien trop excédentaire. Les producteurs de sables bitumineux seront selon nous contraints de réduire leurs investissements du fait de la diminution de leurs revenus.

Graphique 2 : Croissance de la production de pétrole au Texas et dans le Dakota du Nord

Les gisements de sables bitumineux sont sensiblement différents des puits de pétrole conventionnels. Leur taux de déclin annuel (70-90 %) est plus élevé que celui des puits traditionnels (3-5 %). Autrement dit, la moindre diminution des investissements se répercutera rapidement sur l'offre.

Les sables bitumineux jouent un rôle d'ajustement majeur ("swing producer") et ont complètement modifié la structure du marché pétrolier qui, après avoir connu de très longues phases de hausse et de baisse, peut désormais s'ajuster lui-même très rapidement.

Nous tablons donc sur une stabilisation des prix, voire sur un rebond à moyen terme. Mais pour cela, il faudra attendre que de nombreux producteurs de sables bitumineux connaissent d'importantes difficultés financières.

Compte tenu du poids du secteur de l'énergie parmi les émetteurs high yield américains, nous avons révisé à la baisse notre opinion à l'égard des titres high yield américains.

Ignorer le dollar ? A vos risques et périls

Compte tenu de la fermeté récente du dollar américain, les investisseurs s'interrogent sur la manière de faire évoluer leurs portefeuilles. Il nous semble logique d'être acheteurs de dollars actuellement ; le billet vert est d'ailleurs notre devise préférée parmi celles du G10.

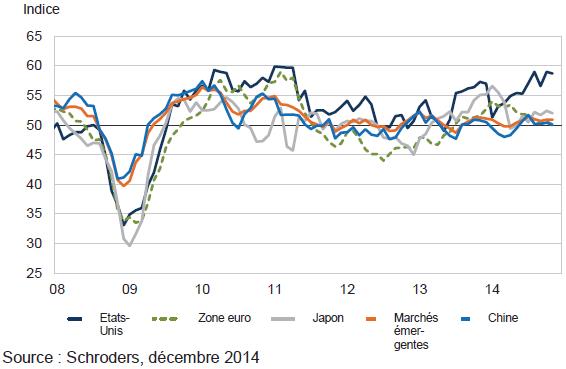

Les statistiques économiques (Graphique 3, ci-dessous) continuent à témoigner de divergences marquées entre les grandes économies mondiales et les États-Unis, dont la croissance s'accélère de manière constante. Alors que la Fed va probablement relever les taux d'intérêt courant 2015, d'autres facteurs seront favorables (nouveau rebond du marché immobilier et la résorption du déficit courant).

Graphique 3 : Les États-Unis restent la locomotive économique (indices PMI du secteur manufacturier)

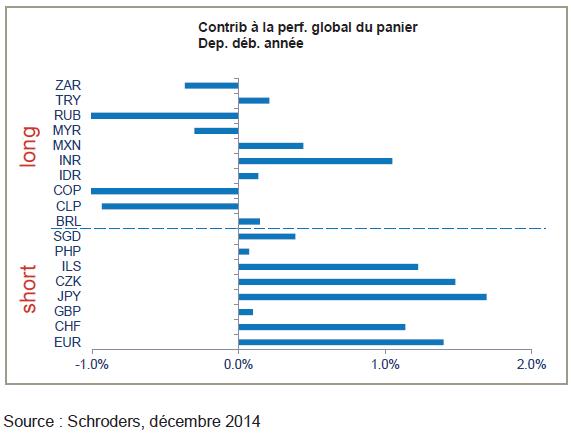

Toutefois, certains investisseurs se positionnent sur les devises pour profiter du portage (rendement), en se portant acheteurs des devises à rendement élevés et en vendant les monnaies à faible rendement. Dans ce cas précis, la composante vendeuse de ce positionnement serait une sous-exposition au dollar américain puisque le rendement des dépôts en dollar reste faible.

Nous recommandons à ces investisseurs "en quête de portage" de diversifier ce positionnement vendeur en utilisant un panier de devises du G10, dont le yen et l'euro. Le fait d'avoir une exposition vendeuse plus diversifiée (ou devises de financement), aurait permis d'obtenir un portage plus élevé lors de la dernière phase de hausse du dollar.

Graphique 4 : Contributions aux performances d'un panier de positions acheteuses sur des devises à rendement élevé et de positions vendeuses sur des devises à faible rendement

Pour lire la Stratégie d'investissement mensuelle complète de Schroders, cliquer ici.

Les meilleurs fonds obligataires pour investir en 2026...

Extrait du magazine Challenges de cette semaine.

Publié le 13 février 2026

Publié le 13 février 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 6.92% |

| M Climate Solutions | 6.77% |

| Echiquier Positive Impact Europe | 4.15% |

| Dorval European Climate Initiative | 3.53% |

| BDL Transitions Megatrends | 3.53% |

| EdR SICAV Euro Sustainable Equity | 3.47% |

| R-co 4Change Net Zero Equity Euro | 2.95% |

| DNCA Invest Sustain Semperosa | 2.56% |

| Ecofi Smart Transition | 2.52% |

| Triodos Future Generations | 2.50% |

| Storebrand Global Solutions | 2.31% |

|

Palatine Europe Sustainable Employment

|

2.27% |

| Triodos Global Equities Impact | 1.65% |

| Triodos Impact Mixed | 1.28% |

| La Française Credit Innovation | 0.32% |