| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8323.28 | +0.6% | +2.13% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.37% |

| Pictet TR - Sirius | 2.37% |

| ELEVA Absolute Return Dynamic | 1.93% |

| H2O Adagio | 1.70% |

| Pictet TR - Atlas | 1.66% |

|

Syquant Capital - Helium Selection

|

1.18% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.07% |

| AXA WF Euro Credit Total Return | 1.06% |

| ELEVA Global Bonds Opportunities | 1.04% |

| Alken Fund Absolute Return Europe | 1.01% |

| Schelcher Optimal Income | 0.84% |

| Candriam Absolute Return Equity Market Neutral | 0.79% |

|

DNCA Invest Alpha Bonds

|

0.57% |

| Cigogne UCITS Credit Opportunities | 0.46% |

| Sienna Performance Absolue Défensif | 0.41% |

| Candriam Bonds Credit Alpha | 0.30% |

| Jupiter Merian Global Equity Absolute Return | 0.28% |

| BNP Paribas Global Absolute Return Bond | -0.10% |

| Fidelity Absolute Return Global Equity Fund | -0.31% |

| RAM European Market Neutral Equities | -0.60% |

|

Exane Pleiade

|

-1.23% |

| MacroSphere Global Fund | -2.01% |

L’évolution du dollar : une question clé pour 2021. Par Montpensier Finance...

Par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance.

Le règne du dollar fort touche-t-il à sa fin ? Depuis plusieurs semaines, le billet vert s’effrite face aux principales devises mondiales. L’euro, pourtant sous la surveillance de la BCE, est proche de 1,20 dollar tandis que le Yuan se renforce depuis juillet et s’approche désormais du seuil symbolique de 6,5 Yuan pour un dollar.

Outre les aspects techniques, toujours présents sur le marché des devises, plusieurs facteurs expliquent ce phénomène. La détérioration des paramètres financiers souverains des États-Unis en premier lieu. En 2020, le déficit budgétaire dépassera 14% du PIB et la dette est sur le point de franchir les 100% de la richesse nationale produite annuellement.

Le second facteur est le manque d’appétence des épargnants internationaux pour les bons du Trésor américains : cette année, pour la première fois de son histoire la Fed a dû acquérir directement plus de la moitié des émissions de dette de l’Etat fédéral, faute de demande étrangère et notamment chinoise, en nette régression.

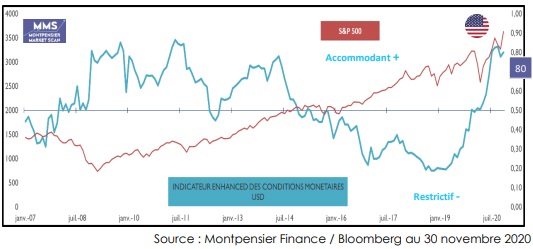

Le troisième et dernier facteur est l’activisme de la Fed dans ses programmes de rachats d’actifs. Ceux-ci ont repris avec vigueur depuis fin octobre, ce qui contraste avec la grande prudence de la banque centrale chinoise et avec un programme - temporairement ? – moins actif de la BCE. Ainsi le bilan de la Federal Reserve s’établit à 7240 milliards de dollars, en hausse de 74% en 2020 et représente aujourd’hui 41% du PIB américain. Résultat : l’environnement de liquidité est exceptionnellement accommodant Outre-Atlantique, comme le montre notre indicateur MMS de conditions monétaires US au plus haut depuis 10 ans.

Notre indicateur de conditions monétaires américain n’a jamais été aussi accommodant depuis la fin du mandat de Ben Bernanke en 2014

La question centrale pour les marchés est double : quelles sont les conséquences à moyen terme si ce mouvement venait à se poursuivre ? et est-il le signe annonciateur à plus long terme de doutes grandissants quant à la place de la devise américaine comme pivot du système financier mondial ?

La montée du Yuan face au dollar est acceptée par la Chine comme un mal nécessaire pour accélérer la montée en gamme de l’industrie du pays et renforcer les capacités de consommation de la population dans le cadre de « l’économie à double flux » mise en avant par Xi Jinping. Plus généralement, un affaiblissement du dollar est plutôt une bonne nouvelle pour les économies émergentes qui se financent dans cette monnaie et allègent ainsi le poids de leur dette.

Ce n’est pas le cas pour l’Europe. Une accélération de la baisse du dollar face à l’euro au-delà des 1,25$ et qui ouvrirait la voie aux plus hauts de 2008-2011, lorsque le billet vert avait atteint ou approché 1,5$ pour un euro serait franchement pénalisant pour les entreprises exportatrices européennes et pourrait peser sur la reprise de l’activité dans la zone euro.

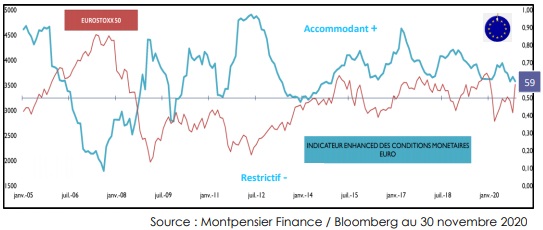

Déjà, le renforcement de l’euro, cumulé à une moindre activité de la BCE, a rendu moins accommodantes les conditions de financement au sein de l’Eurozone, comme le montre notre indicateur de conditions monétaire MMS Europe, tout juste à la neutralité. Nul doute que la BCE sera très vigilante sur ce point lors de la réunion de son conseil des gouverneurs le 10 décembre prochain.

Reste la question de fond : la fragilisation de la position financière américaine – et les grandes tensions politiques qui traversent le pays – peuvent-ils remettre en cause la place centrale du dollar dans le système financier et monétaire international ?

Notre indicateur de conditions monétaires Zone Euros est moins accommodant en raison de la baisse du dollar

Il serait prématuré de répondre par l’affirmative. Le dollar reste encore, de loin, la première monnaie de réserve des banques centrales, la première monnaie de financement pour les entreprises du monde entier hors leur monnaie locale, et le pivot du système Swift de transactions internationales.

Pourtant, les signaux d’alarme se multiplient : la Chine étend et ouvre largement le marché des contrats d’achat de matières premières en Yuan, la PBOC multiplie les expérimentations de monnaie digitale et devrait être rapidement rejointe par la BCE, Facebook (en attendant Google ou Amazon ?) a prévu de lancer sa crypto monnaie Libra dès janvier 2021, sans oublier l’inclusion croissante du bitcoin dans les allocations d’actifs et les produits financiers des grandes institutions financières.

Jusqu’ici, le dollar a toujours su résister et passer les obstacles pour rester la monnaie du monde et l’ancrage des marchés financiers. Le vent se lève. Le changement s’est accéléré dans l’économie, il frappe à la porte des monnaies. C’est peut-être enfin la chance de l’Europe d’apparaitre comme un pôle de stabilité et de cohérence. A elle de saisir sa chance.

Pour en savoir plus sur les fonds Montpensier Finance, cliquez ici.

Publié le 09 février 2026

Votre agenda de la semaine...

Voici vos événements pour la semaine du 9 au 13 février 2026.

Publié le 09 février 2026

Ce fonds performe malgré un contexte de marché peu favorable à son style...

Quand la qualité redevient abordable.

Publié le 09 février 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 6.66% |

| M Climate Solutions | 6.05% |

| BDL Transitions Megatrends | 3.76% |

| Dorval European Climate Initiative | 3.71% |

| EdR SICAV Euro Sustainable Equity | 3.49% |

| R-co 4Change Net Zero Equity Euro | 2.88% |

| Ecofi Smart Transition | 2.60% |

| Echiquier Positive Impact Europe | 2.60% |

|

Palatine Europe Sustainable Employment

|

2.31% |

| DNCA Invest Sustain Semperosa | 2.19% |

| Triodos Global Equities Impact | 1.85% |

| Storebrand Global Solutions | 1.74% |

| Triodos Future Generations | 1.73% |

| Triodos Impact Mixed | 1.19% |

| La Française Credit Innovation | 0.26% |