| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7908.74 | -0.67% | -2.95% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.94% |

| Candriam Absolute Return Equity Market Neutral | 3.26% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 1.99% |

| RAM European Market Neutral Equities | 1.49% |

| Pictet TR - Atlas | 1.06% |

| Sapienta Absolu | 0.88% |

|

Syquant Capital - Helium Selection

|

0.82% |

| Schelcher Optimal Income | 0.50% |

| Candriam Bonds Credit Alpha | 0.47% |

| H2O Adagio | 0.43% |

| Cigogne UCITS Credit Opportunities | 0.02% |

|

BDL Durandal

|

-0.07% |

|

DNCA Invest Alpha Bonds

|

-0.07% |

| Alken Fund Absolute Return Europe | -0.52% |

| ELEVA Global Bonds Opportunities | -0.81% |

| AXA WF Euro Credit Total Return | -0.87% |

| BNP Paribas Global Absolute Return Bond | -0.88% |

| Jupiter Merian Global Equity Absolute Return | -1.24% |

| Sienna Performance Absolue Défensif | -2.29% |

| ELEVA Absolute Return Dynamic | -3.83% |

|

Exane Pleiade

|

-5.30% |

| Fidelity Absolute Return Global Equity Fund | -5.69% |

| MacroSphere Global Fund | -5.80% |

Piquemal Houghton Investments : Le bilan de l'année dressé par Celine Piquemal-Prade

⏱️ Si vous n’avez que 24 secondes

📌 +24,67% YTD pour la part R en euro de Piquemal Houghton Global Equities.

📌 Une performance « décalée par rapport aux indices principaux » selon Céline Piquemal-Prade.

📌 L’essentiel de la surperformance 2025 provient des valeurs canadiennes et américaines.

📌Performance des valeurs américaines de Piquemal Houghton Global Equities : +34,7% contre +4,7% pour l’indice (en dollars) sans aucune valeur technologique !

Loin des indices, loin de la mode et fondamentalement attachée à la qualité des entreprises sélectionnées : la gestion de Piquemal Houghton Investments (PHI) est marquée par des convictions fortes !

Les encours ont atteint 245 millions d’euros au 30 novembre 2025, en hausse de 38 millions d’euros depuis le 1er janvier 2025.

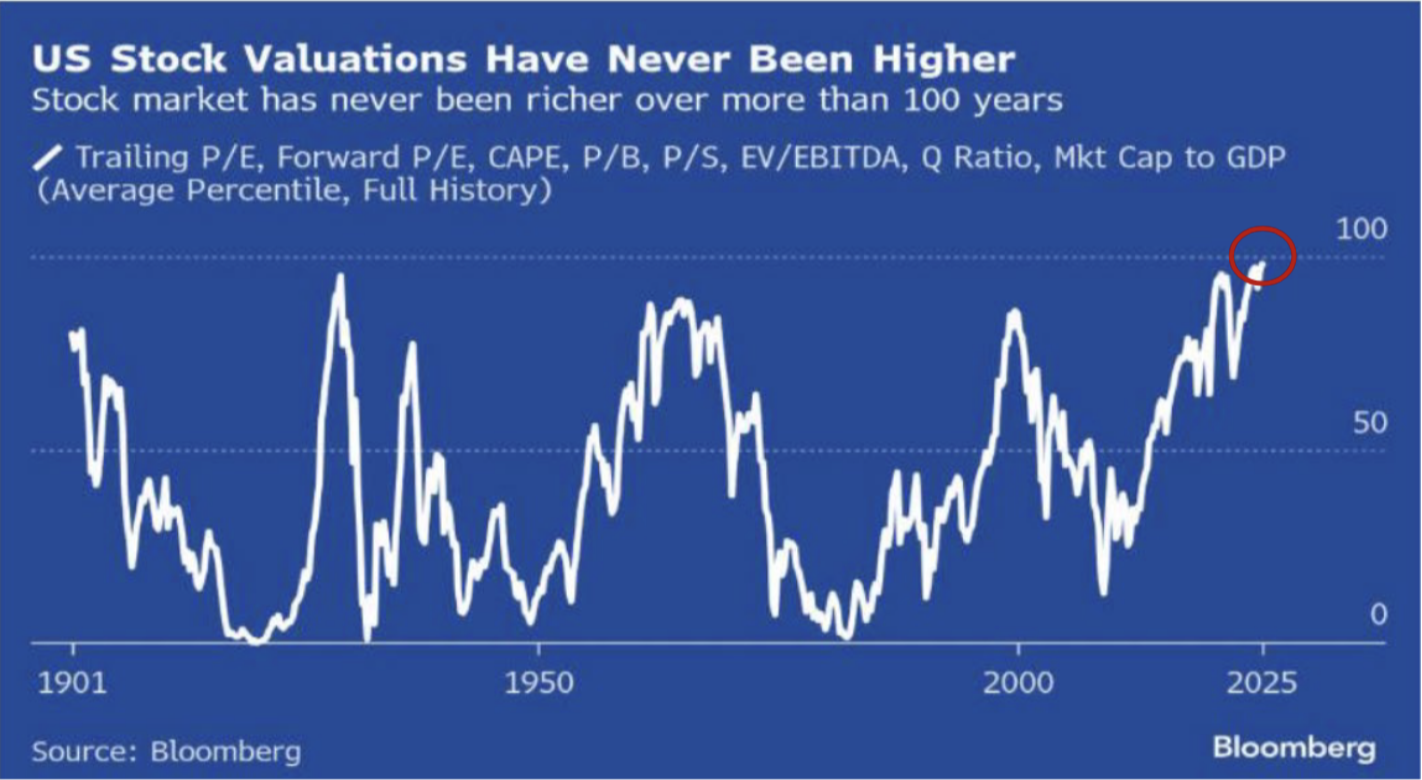

Le vent peut-il tourner sur le marché américain ?

Valorisation record des actions américaines depuis 1901

(Source : indice composite de valorisation Bloomberg)

-

Aucune marge de manœuvre de revalorisation pour les actions américaines

-

Levier financier record

Les niveaux d’emprunts pour investir dans le marché sont proches de ceux de la bulle TMT en 2000 (TMT=technologie, media et télécommunications).

Déclencheur potentiel de crise ?

-

La hausse massive des dépenses d’investissement des leaders de l’IA entraine une forte hausse de l’endettement (ex.Oracle, Meta, OpenAI)

-

Baisse des free cash flows en 2025

-

Cocktail explosif : hausse de la dette + baisse des free cash flows ➡️ risque de correction, selon les observations historiques de Piquemal Houghton Investments

Si la bourse américaine corrige, faut-il tout vendre ?

Non !

L’histoire des marchés montre que les corrections majeures s’accompagnent de fortes progressions d’autres parties de la cote.

-

Entre mars 2000 et mars 2001 : Nasdaq -63% mais bourse de Shanghai +17%.

-

Entre mars 2000 et septembre 2007 : Nasdaq -51% mais bourse de Shanghai +238% et MSCI EM +140% (en US dollars).

Marchés émergents : le début d’une reprise porteuse

Après le bon millésime des actions émergentes en 2025, qui a clôturé un cycle de 15 ans de sous performance relative, un nouveau cycle porteur se présente.

L’important, c’est la croissance !

4 à 5% de croissance économique en Chine et en Inde, contre 1,5% dans les pays développés, vont permettre aux entreprises des pays émergents de produire des croissances bénéficiaires plus élevées.

Sous-pondération structurelle des pays émergents :

-

13% du MSCI ACWI, mais 80% de la population mondiale et 61% du PIB mondial (contre 27 % dans les années 1960).

-

Décote de 40% des actions émergentes par rapport aux actions des pays développés, malgré une croissance économique trois fois supérieure.

Japon : retour de l’inflation et assainissement des entreprises « zombies »

La pénurie de main d’œuvre relance l’inflation.

250 000 entreprises japonaises « zombies » (sur endettées et peu rentables) sous pression en raison de la hausse des taux d’intérêts.

Taux de faillite doublé en un an ➡️ assainissement du marché ➡️ amélioration du pouvoir de fixation des prix pour les entreprises bien gérées.

Matières premières et métaux : une offre limitée et une demande croissante

Sous-investissement chronique ➡️ bénéfice pour les producteurs en place.

Demande en hausse ➡️ opportunités pour les acteurs du secteur.

Positionnement du portefeuille totalement décalé (10 décembre 2025)

Par géographies :

32% Hong Kong, 23% Europe de l’Ouest, 17% Etats-Unis, 10% Brésil, 10% Japon et 8% Canada

Par secteurs :

- 27% services financiers

- 16% matériaux

- 15% consommation discrétionnaire

- 11% industrie

- 10% télécommunications

- 10% consommation non discrétionnaire

- 5% santé

- 5% énergie

- 0% immobilier, technologie et services publics

Pour en savoir plus

CLIQUEZ ICI

![]()

Un fonds pour exploiter les inefficiences des marchés obligataires...

Régulièrement, Nortia publie une analyse de ses équipes d’Ingénierie Financière.

Publié le 07 avril 2026

Publié le 07 avril 2026

Votre agenda de la semaine...

Voici vos événements pour la semaine du 7 au 10 avril 2026.

Publié le 07 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 7.30% |

| Regnan Sustainable Water & Waste | 2.28% |

| Echiquier Positive Impact Europe | 1.47% |

| Storebrand Global Solutions | -0.16% |

| Triodos Impact Mixed | -0.95% |

| Dorval European Climate Initiative | -1.03% |

| Triodos Global Equities Impact | -1.04% |

| La Française Credit Innovation | -1.27% |

| EdR SICAV Euro Sustainable Equity | -1.54% |

| BDL Transitions Megatrends | -2.18% |

| Triodos Future Generations | -2.99% |

|

Palatine Europe Sustainable Employment

|

-3.34% |

| Ecofi Smart Transition | -4.03% |

| DNCA Invest Sustain Semperosa | -4.35% |

| R-co 4Change Net Zero Equity Euro | -4.77% |