| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7104.8 | -0.3% | -3.74% |

| Pour en savoir plus, cliquez sur un fonds | |

| RAM European Market Neutral Equities | 3.79% |

| Jupiter Merian Global Equity Absolute Return | 3.13% |

| H2O Adagio | 2.61% |

| M&G (Lux) Episode Macro Fund | 2.47% |

| Exane Pleiade | 2.38% |

| Fidelity Absolute Return Global Equity Fund | 2.37% |

| BNP Paribas Global Absolute Return Bond | 2.07% |

| Cigogne UCITS Credit Opportunities | 1.40% |

| Candriam Bonds Credit Alpha | 1.01% |

|

DNCA Invest Alpha Bonds

|

0.03% |

| Syquant Capital - Helium Selection | -0.15% |

| Pictet TR - Atlas | -0.52% |

| Sienna Performance Absolue Défensif | -0.67% |

| AXA WF Euro Credit Total Return | -0.84% |

|

Candriam Absolute Return Equity Market Neutral

|

-1.30% |

| Pictet TR - Atlas Titan | -1.41% |

« Les allocations profilées prémâchées sont "has been". Place au sur-mesure ! »

La gestion sous mandat vue par Auris Gestion avec Sébastien Grasset (Directeur Général Adjoint) et Joffrey Ouafqa (Directeur des Gestions – CIO)

H24 : Quelles sont les classes d’actifs que vous privilégiez pour 2021 ?

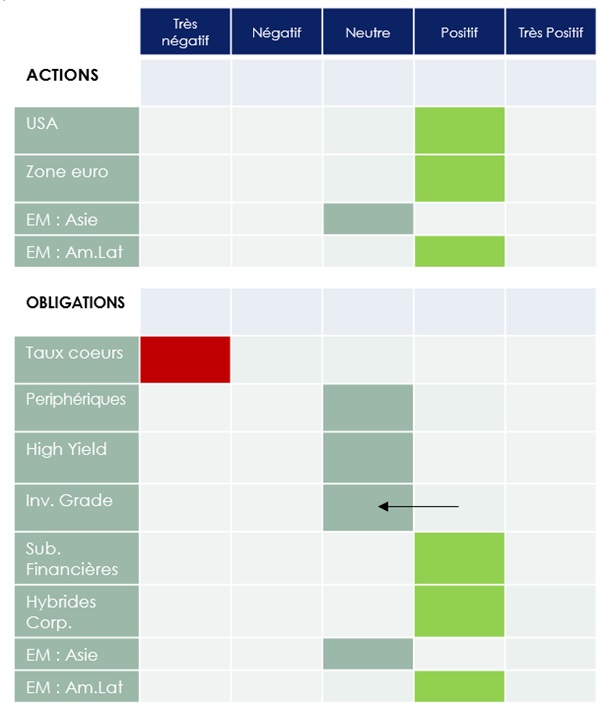

Joffrey Ouafqa : A horizon un an, nous favorisons les actions afin de profiter d’une « normalisation » des bénéfices. Concernant les zones géographiques, nous optons pour une légère surpondération de la zone euro. Certes, le marché européen surperforme rarement le marché américain, mais la vaccination des populations permettra la réouverture progressive des économies, la reprise du tourisme (un poids important du PIB) et l’assainissement du bilan des banques. Ce sont des facteurs de soutien importants à des indices européens qui ont structurellement un biais value. Cela prendra évidemment du temps mais les encours pourraient enfin revenir sur les actions de la zone euro qui ont été particulièrement délaissées durant l’année 2020.

Nous sommes également positifs sur les actions américaines et, fait assez rare pour être souligné, les planètes sont alignées pour que la génération d’alpha redevienne une source de performance en 2021. On le sait, très peu de gérants actions américaines battent le S&P 500 sur la durée. Néanmoins, la normalisation du cycle et la surpondération des GAFAM dans les indices (près de 25%) permettent de trouver des valeurs dont le potentiel d’appréciation est relativement plus important.

Sur les émergents, nous sommes globalement positifs. Il y a des facteurs de soutien très forts sur les actions émergentes avec la baisse du dollar qui favorise historiquement ces pays. Cependant, la zone asiatique a largement surperformé cette année du fait d’une excellente gestion de la crise sanitaire ayant permis un impact économique finalement modéré. Nous trouvons qu’il y a plus de potentiel boursier sur des pays d’Amérique Latine comme le Brésil actuellement.

Concernant le crédit, notre bilan est plus partagé. En sortie de crise, on se retrouve désormais avec des entreprises beaucoup plus endettées (les sociétés high yield ont en moyenne pris un tour de dette/ebitda en plus) et qui vont devoir absorber pendant plusieurs mois cette dette supplémentaire. Si l’on raisonne en termes de couple rendement / risque, nous supportons donc un risque plus important sur le crédit alors que les spreads sont quasiment revenus à leur niveau d’avant-crise. Le risque supplémentaire n’est donc pas suffisamment rémunéré, et la sélectivité des dossiers reste le maître-mot.

Nous restons néanmoins positifs sur les subordonnées financières. Les banques ont prouvé la solidité de leur bilan en maintenant des ratios de capital élevés malgré la crise et la réduction des provisions est devant nous. Les hybrides d’entreprises sont elles aussi attractives, car elles offrent des rendements proches de ceux du haut rendement (high yield) pour des émetteurs notés bien souvent Investment Grade. Enfin, nous sommes passés neutres sur l’Investment Grade dont la faiblesse des spreads ne compense pas selon nous le risque de taux.

Nous sommes en revanche très prudents sur les obligations souveraines. C’est la seule classe d’actifs qui n’a pas intégré de scénario de normalisation. Les taux souverains, notamment américains, sont actuellement trop bas. Si l’on se fie au taux à 10 ans chinois qui a rebondi significativement depuis mars, il y a un potentiel de progression des taux à 10 ans américain de 30 points de base pour atteindre 1,20% dans un premier temps (contre 0,91% au 10 décembre), puis 1,50% à fin 2021. Pour cette raison, nous prenons très peu de risque de taux dans nos portefeuilles.

Cliquez sur l'image pour aggrandir le tableau

H24 : Vous aviez récemment présenté les avantages d’un fonds sur mesure (cliquez ici). Parlez-nous de votre offre de gestion sous mandat…

Sébastien Grasset : Le fonds sur mesure permet de rationaliser le travail d’un CGP en arbitrant ses clients pour une poche donnée vers une Unité de Compte commune servant de socle à ses allocations. C’est du sur mesure par rapport aux besoins d’un cabinet considéré qui définit le cahier des charges initial et participe au suivi régulier du fonds. Cette rationalisation permet au CGP de réduire le temps passé à réaliser des arbitrages car les mouvements tactiques rendus nécessaires par l’évolution des marchés sont réalisés, en conformité avec les contraintes propres au fonds sur mesure, par notre équipe de gestion. En revanche, cela s’adresse, par construction, à une même typologie de clients.

Quant au mandat, il est lié à une approche sur mesure pour un client final et non pas un groupe de clients finaux. Cette gestion sous mandat permet encore plus de liberté que le fonds sur mesure qui est généralement déployé en format OPCVM.

Nous partons donc de la vision stratégique top-down mensuelle (synthétisée, à date, par notre Directeur des Gestions, Joffrey Ouafqa) et de notre vision tactique hebdomadaire, qui nous permettent un suivi régulier de nos allocations. Cependant, nous nous posons toujours la question de savoir si un changement de nos vues implique réellement un arbitrage dans nos fonds gérés ou nos mandats afin d’éviter l’écueil des rebalancements trop fréquents.

En gestion sous mandat, nos partenaires CGP ne nous demandent pas d’avoir des grilles d’allocation prédéterminées avec de la gestion profilée. Pour déterminer la bonne allocation initiale pour chaque mandat, nous prenons ainsi en compte des critères liés aux caractéristiques du client final (horizon de placement, appétence/aversion pour le risque, « allergie » pour telle ou telle classe d’actifs ou nature d’instrument financier, optique de recherche de génération de rendements réguliers ou d’appréciation du capital…). Cela nous permet d’avoir un cahier des charges précis défini avec notre partenaire CGP et collant au mieux aux besoins du client.

A notre sens, le temps des allocations profilées prémâchées en mode « vous adhérez ou pas et, si oui, on vous traite à la chaîne » est révolu. Tout en étant réalisées sur mesure, nos allocations en gestion sous mandat s’expriment d’un SRRI 3 à SRRI 5 selon les caractéristiques de chaque client. Notre approche est également adaptée pour de la trésorerie longue d’entreprise. Chaque mandat est ainsi différent même s’il est possible de manière analytique et en termes de risk management de suivre des familles de mandats. Nous sommes donc dans du « bespoke », du sur-mesure au service de nos clients CGP et de leurs propres clients.

A noter que l’allocation sur mesure initiale évolue selon les vues d’allocation de notre équipe de gestion au sein des bornes définies en amont avec notre partenaire CGP pour respecter le cahier des charges prévu. Ce dernier peut évidemment être amendé dans le temps. Nous sommes donc dans une partition à quatre mains avec le partenaire CGP.

En bref, nous déployons un travail d’horlogers. On ne vient pas chez nous pour acheter du préfabriqué.

H24 : Qu'est-ce qui distingue votre gestion sous mandat parmi l’offre existante ?

Sébastien Grasset : La plupart des offres sur le marché aboutissent à proposer des gestions profilées. Elles déploient pour un même ensemble de clients des profils préétablis, avec un ratio de 80% de gestion profilée et seulement 20% de gestion sur mesure. Chez Auris Gestion, nous inversons cette règle avec 80% de gestion sur mesure et 20% seulement en gestion profilée, car, au contraire et comme évoqué, nous partons du cahier des charges du partenaire CGP, qui connaît son client. Cela nous permet de définir l’allocation jugée la plus adéquate.

Notre approche sur mesure recourt à 4 briques d’allocation que nous pouvons utiliser selon les besoins de chaque client en faisant varier les expositions à chaque composante :

- Sélection de fonds (OPCVM dont des ETF) et de titres vifs. Les ETF permettent de prendre des positions tactiques à moindres coûts. En outre, nous recourrons pour les fonds uniquement à des clean shares et des parts institutionnelles ;

- Produits structurés actions ;

- Produits structurés de crédit ;

- Fonds de recherche de décorrélation (il s’agit essentiellement de FIA utilisés plus communément par les institutionnels et moins par les CGP et nous souhaitons pouvoir leur en faire bénéficier dans une optique de diversification).

Le tout en restant en architecture ouverte, à travers à la fois les supports (comptes titres, contrats d'assurance vie luxembourgeois ou français...) mais également dans la sélection des fonds d'investissement et des équipes auxquelles nous allons recourir.

Nous avons une véritable approche de multigestion en architecture ouverte et sommes, avec ces 4 briques, en mesure de construire une allocation diversifiée et adaptée au cahier des charges de nos partenaires CGP.

Notre gestion sous mandat a été pensée pour les CGP à partir de remontées terrain. Nous avons ainsi mis l'accent sur la qualité de notre reporting, qu'il soit réglementaire répondant aux exigences du régulateur mais également sur mesure et adapté aux besoins de CGP et de leurs clients.

Les allocations sont bâties pour les CGP et avec eux. Nous ne cassons pas les liens entre le client et son CGP, et surtout nous travaillons main dans la main dans la construction de nos allocations et dans l'intelligibilité de nos allocations pour le client final.

Enfin, nous avons veillé à ce que la rémunération des cabinets de CGP avec lesquels nous travaillons soit préservée dans un cadre conforme.

Pour en savoir plus sur l’offre de gestion sous mandat Auris Gestion, cliquez ici.

Copyright H24 Finance. Tous droits réservés.

👤 Et si les plus grands gérants d'actifs français avaient leur "Starter Pack" ?

H24 vous propose le "Starter Pack" de quelques visages bien connus de l'industrie...

Publié le 11 avril 2025

Publié le 11 avril 2025

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| La Française Credit Innovation | -0.60% |

| EdR SICAV Euro Sustainable Equity | -3.06% |

| R-co 4Change Net Zero Equity Euro | -3.35% |

| Dorval European Climate Initiative | -3.59% |

| Triodos Impact Mixed | -5.86% |

| Echiquier Positive Impact Europe | -8.00% |

| DNCA Invest Beyond Semperosa | -8.18% |

| Triodos Future Generations | -8.37% |

| BDL Transitions Megatrends | -8.41% |

| Aesculape SRI | -10.86% |

| Triodos Global Equities Impact | -12.16% |