| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7665.62 | -1.82% | -5.94% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.76% |

| Candriam Absolute Return Equity Market Neutral | 3.19% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 3.09% |

| Pictet TR - Atlas Titan | 2.38% |

| RAM European Market Neutral Equities | 2.10% |

| Pictet TR - Atlas | 1.25% |

| Sapienta Absolu | 1.03% |

| Cigogne UCITS Credit Opportunities | 0.42% |

| Candriam Bonds Credit Alpha | 0.36% |

|

Syquant Capital - Helium Selection

|

0.33% |

| Schelcher Optimal Income | 0.31% |

|

DNCA Invest Alpha Bonds

|

0.03% |

| H2O Adagio | -0.10% |

|

BDL Durandal

|

-0.13% |

| AXA WF Euro Credit Total Return | -0.71% |

| ELEVA Global Bonds Opportunities | -1.03% |

| BNP Paribas Global Absolute Return Bond | -1.05% |

| Alken Fund Absolute Return Europe | -1.27% |

| Jupiter Merian Global Equity Absolute Return | -1.35% |

| Sienna Performance Absolue Défensif | -2.28% |

| ELEVA Absolute Return Dynamic | -3.35% |

|

Exane Pleiade

|

-4.28% |

| Fidelity Absolute Return Global Equity Fund | -4.44% |

| MacroSphere Global Fund | -7.77% |

Cet asset manager « flex et zen » gère plus de 4,4 milliards...

![]()

Â

Faut-il voir le verre à moitié vide ou à moitié plein ? À en croire la décollecte persistante sur les fonds actions, les investisseurs semblent toujours pessimistes sur la conjoncture des marchés, et pourtant les indices boursiers restent stables depuis l’été.

Â

Quelques raisons de prudence

Stanislas de Bailliencourt, gérant de Sycomore Allocation Patrimoine, avance en effet quelques raisons de prudence sur les marchés. Parmi ces raisons figure le fait que « Les actions ne sont pas aussi "bon marché" qu’elles semblent l’être car les multiples de valorisation se calculent sur les estimations de bénéfices futurs », or ceux-ci ont « souvent tendance à être surestimés » par rapport aux bénéfices réellement enregistrés en fin d’année.

Par ailleurs, les annonces et les actions des banques centrales continuent de générer de la volatilité sur les marchés. Par exemple, « Les marchés ont été déçus le 8 septembre dernier lorsque Mario Draghi n’a pas annoncé le lancement d’un plan d’achat d’actions » semblable à celui de la Banque du Japon.

Dans la même idée, les investisseurs ont « beaucoup anticipé et beaucoup joué à se faire peur » avec la prochaine hausse des taux de la Fed attendue depuis le début de l’année.

Sur les marchés obligataires, « Les taux ont baissé plus que l’inflation et les taux réels sont désormais négatifs » sur les obligations souveraines.

Or, « La reprise des prix du pétrole devrait être à l’origine d’un effet de base positif sur l’inflation. Une inflation de 0,5 à 0,7% en zone euro semble envisageable pour le début d’année 2017 », ce qui pourrait se traduire par un réajustement à la hausse des taux souverains européens.

Si le gérant évite donc d’investir sur des obligations souveraines, il reste en revanche attiré par les obligations d’entreprises, dont « le rendement reste attractif avec un risque modéré ».

Â

Scénario n°1 : « une petite normalisation »

Sycomore envisage deux scénarios pour les prochains mois et l’année 2017.

Le premier scénario, considéré comme le plus probable par Sycomore est celui d’une « petite normalisation » de la situation macroéconomique.

Ce scénario se traduirait par « une lente reprise de la croissance » et « un retour de l’inflation » accompagné d’une « légère remontée des taux longs » et serait synonyme d’« une hausse de la croissance des résultats d’entreprises » européennes, ce qui devrait se répercuter sur les marchés actions, a résumé Stanislas de Bailliencourt.

Ce scénario plutôt optimiste n’est pas exempt d’inévitables risques. Les risques latents liés aux « conflits géopolitiques » s’accompagnent notamment de risques électoraux « aux Etats-Unis, en Italie, en Allemagne et en France ».

Â

Scénario n°2 : une trajectoire « à la japonaise »

Le second scénario, qui n’est pas le plus probable selon Sycomore, est celui d’une trajectoire économique « à la japonaise » en zone euro.

Ce scénario, beaucoup moins optimiste, serait caractérisé par « une croissance en berne, de la déflation et des taux nuls ou négatifs pour longtemps ».

Dans ce cas, les obligations devraient bénéficier d’une absence de remontée des taux, mais pas d’une poursuite significative de leur baisse car ceux-ci sont « déjà très bas ».

La conjoncture sur les marchés actions devrait quant à elle être plutôt négative du fait qu’il ne devrait « pas y avoir de dynamique de croissance des résultats des sociétés ». En particulier, « les financières pourraient être en difficulté ».

Â

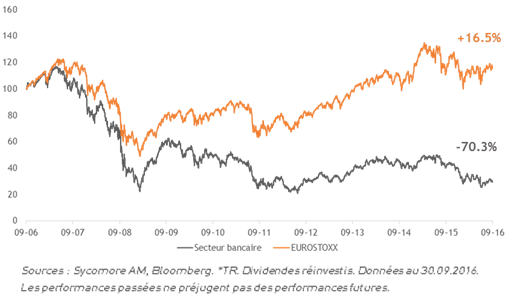

Que penser des banques européennes ?

Émeric Préaubert, co-directeur de la gestion chez Sycomore, est justement revenu plus en détails sur le parcours toujours chahuté des valeurs bancaires européennes.

« Etre absent à long terme sur les financières semble être une sage décision » a-t-il souligné, rappelant que les valeurs financières européennes ont perdu environ 70% de leur valeur depuis 10 ans, tandis que l’Eurostoxx dividendes réinvestis a gagné 16,5% sur la même période.

Â

Â

Ainsi, « Aujourd’hui, nous sommes très peu investis sur les banques, mais nous n’écartons pas l’idée de revenir tactiquement sur ce secteur », a-t-il expliqué.

En effet, « Les banques sont devenues un secteur très délaissé », dont le potentiel de rebond pourrait être substantiel après de nombreuses années de sous-performance.

Plusieurs facteurs ont récemment expliqué cette sous-performance, allant des faibles taux d’intérêt aux amendes infligées par la justice américaine. Malgré cela, « Les sociétés financières continuent de dégager des bénéfices, comme par exemple Natixis » a souligné Emeric Préaubert.

En somme, « Nous pensons que des risques subsistent sur les banques, mais notre position est tout de même un peu moins pessimiste, car le bilan des banques n’est en rien comparable à celui de 2008. Par ailleurs, lorsqu’il y a un problème sur les banques, les États ou la BCE restent prêts à intervenir » a-t-il conclu.

On l’aura compris : Sycomore, malgré sa prudence, conserve une stratégie de gestion plutôt opportuniste, qui semble avoir déjà porté ses fruits :

Â

- Sycomore Allocation Patrimoine : +2,02% YTD

- Sycomore Partners : +2,42% YTD

- Sycomore Francecap : +4,72% YTD

Â

Pour en savoir plus sur les fonds Sycomore AM, cliquez ici.

Copyright H24 Finance. Tous droits réservés.

Ces fonds atteignent un niveau record avec 230 milliards €...

Dans le "Graphique de la Semaine", l'équipe H24 sélectionne un graphique percutant proposé par un acteur du marché.

Publié le 20 mars 2026

Publié le 20 mars 2026

Publié le 20 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 5.18% |

| Regnan Sustainable Water & Waste | 0.44% |

| Storebrand Global Solutions | -0.42% |

| La Française Credit Innovation | -1.18% |

| Triodos Impact Mixed | -1.37% |

| Echiquier Positive Impact Europe | -1.58% |

| Triodos Global Equities Impact | -2.23% |

| Dorval European Climate Initiative | -2.69% |

|

Palatine Europe Sustainable Employment

|

-3.11% |

| EdR SICAV Euro Sustainable Equity | -3.55% |

| Triodos Future Generations | -3.83% |

| BDL Transitions Megatrends | -4.85% |

| Ecofi Smart Transition | -5.15% |

| DNCA Invest Sustain Semperosa | -5.99% |

| R-co 4Change Net Zero Equity Euro | -7.28% |