| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7962.39 | -0.24% | -2.3% |

![Avril 2026 [du 1er au 06]](/res/img/announcement/pub-69cccfadc436f.jpg)

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.94% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 1.99% |

| RAM European Market Neutral Equities | 1.55% |

| Pictet TR - Atlas | 1.06% |

| Sapienta Absolu | 0.88% |

|

Syquant Capital - Helium Selection

|

0.82% |

| Schelcher Optimal Income | 0.52% |

| Candriam Bonds Credit Alpha | 0.47% |

| H2O Adagio | 0.43% |

| Cigogne UCITS Credit Opportunities | 0.02% |

|

BDL Durandal

|

-0.07% |

|

DNCA Invest Alpha Bonds

|

-0.12% |

| BNP Paribas Global Absolute Return Bond | -0.42% |

| Alken Fund Absolute Return Europe | -0.77% |

| AXA WF Euro Credit Total Return | -0.87% |

| ELEVA Global Bonds Opportunities | -0.90% |

| Jupiter Merian Global Equity Absolute Return | -1.33% |

| Sienna Performance Absolue Défensif | -2.12% |

| ELEVA Absolute Return Dynamic | -3.50% |

|

Exane Pleiade

|

-5.23% |

| Fidelity Absolute Return Global Equity Fund | -5.61% |

| MacroSphere Global Fund | -5.80% |

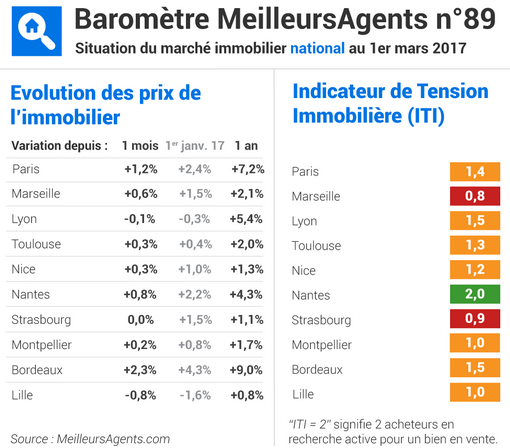

L'immobilier français s'emballe

Les chiffres du dernier baromètre immobilier du site d’information MeilleursAgents.com ont de quoi surprendre. Selon cet indicateur, basé sur les signatures de promesses de vente, les prix de l’immobilier poursuivraient leur hausse à un rythme particulièrement soutenu sur l’ensemble du territoire français, dépassant largement le niveau de l’inflation.

Paris +7,2%, Bordeaux +9,0% sur 12 mois

À Paris, les prix ont gagné 1,2% en seulement quatre semaines au cours du mois de février, amenant leur hausse à 2,4% depuis le début de l’année et 7,2% sur 12 mois.

À Bordeaux, la hausse est encore plus forte, atteignant 2,3% en février et 4,3% depuis le début de l’année. Sur un an, les prix auraient progressé de 9%. Une performance digne du milieu des années 2000 où l’économie bénéficiait d’une forte croissance et d’une forte inflation.

« A force d’augmenter, les prix retrouvent leurs plus hauts historiques à Paris, voire les dépassent comme à Bordeaux ou Lyon » commente MeilleursAgents.

La tendance haussière sur les prix immobiliers se retrouve partout en France, mais à un rythme légèrement moins soutenu que dans ces grandes villes. En Île-de-France (hors Paris), les prix progresseraient de 0,5% à 1,8% depuis le début de l’année selon les départements, et de 3,9% à 5,6% sur un an, toujours selon MeilleursAgents.

En régions, les dix plus grandes villes françaises ont vu les prix de leur immobilier progresser au cours des 12 derniers mois, mais à Lille, Strasbourg, Nice ou encore Montpellier, les prix sont encore loin de s’emballer.

Effet « taux »

« La dynamique du marché repose depuis plusieurs mois intégralement sur l’effet d’aubaine des taux bas alors que toutes les conditions macroéconomiques sont encore médiocres : croissance faible, chômage élevé, incertitudes politiques » commente Sébastien de Lafond, Président de MeilleursAgents.com.

« Malgré un contexte politique national et international agité, la baisse surprise des rendements des emprunts d’état (taux des OAT 10 ans à 0,90% en février) repousse, au moins temporairement, la perspective d’une remontée brutale des taux des crédits immobiliers » ajoute-t-il.

« Dans ces conditions, les acheteurs ont le sentiment qu’il faut accélérer leur achat avant que les taux ne remontent alors que les prix sont déjà en train de grimper. Ce qu’ils ne payent pas à leur banquier grâce à la faiblesse des taux se retrouve en partie dans le prix du bien qu’ils sont prêts à payer au vendeur. La faiblesse des taux nourrit mécaniquement l’inflation des prix ».

Nouvelle bulle ?

Ce phénomène soulève naturellement des questions sur la formation d’une bulle immobilière dans les grandes villes. La progression des prix de l’immobilier à un rythme plus rapide que l’inflation aggrave entre autres le phénomène d’inaccessibilité des jeunes à la propriété.

Pour MeilleursAgents, dont les intérêts commerciaux doivent être pris en compte, la situation reste saine. « Il n’y a pas encore de surchauffe ou de quelconque risque de bulle : ne se vendent aujourd’hui que les biens de qualité, en zone urbaine, proches des transports, des écoles et des commerces. La dynamique de la hausse ne concerne pas encore les zones rurales ni même les résidences secondaires qui souffrent encore de l’atonie du marché et du manque d’appétit des acheteurs » termine Sébastien de Lafond.

Copyright H24 Finance. Tous droits réservés.

Publié le 03 avril 2026

Publié le 03 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 7.62% |

| Regnan Sustainable Water & Waste | 1.67% |

| Echiquier Positive Impact Europe | 1.36% |

| Storebrand Global Solutions | -0.16% |

| Dorval European Climate Initiative | -0.44% |

| EdR SICAV Euro Sustainable Equity | -1.12% |

| Triodos Impact Mixed | -1.15% |

| La Française Credit Innovation | -1.27% |

| Triodos Global Equities Impact | -1.51% |

| BDL Transitions Megatrends | -2.18% |

| Triodos Future Generations | -3.31% |

|

Palatine Europe Sustainable Employment

|

-3.34% |

| Ecofi Smart Transition | -3.41% |

| DNCA Invest Sustain Semperosa | -3.80% |

| R-co 4Change Net Zero Equity Euro | -4.14% |