| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7701.95 | -0.87% | -5.49% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.75% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 2.21% |

| RAM European Market Neutral Equities | 1.61% |

| Pictet TR - Atlas | 1.16% |

| Sapienta Absolu | 0.91% |

|

Syquant Capital - Helium Selection

|

0.57% |

| Candriam Bonds Credit Alpha | 0.39% |

| Cigogne UCITS Credit Opportunities | 0.24% |

| Schelcher Optimal Income | 0.13% |

|

BDL Durandal

|

-0.25% |

| H2O Adagio | -0.41% |

|

DNCA Invest Alpha Bonds

|

-0.69% |

| Alken Fund Absolute Return Europe | -1.21% |

| ELEVA Global Bonds Opportunities | -1.22% |

| AXA WF Euro Credit Total Return | -1.47% |

| BNP Paribas Global Absolute Return Bond | -1.85% |

| Jupiter Merian Global Equity Absolute Return | -2.11% |

| Sienna Performance Absolue Défensif | -3.72% |

| Fidelity Absolute Return Global Equity Fund | -4.68% |

| ELEVA Absolute Return Dynamic | -4.75% |

|

Exane Pleiade

|

-4.77% |

| MacroSphere Global Fund | -6.98% |

OFI Invest AM : L'or, valeur refuge portée par des fondamentaux solides

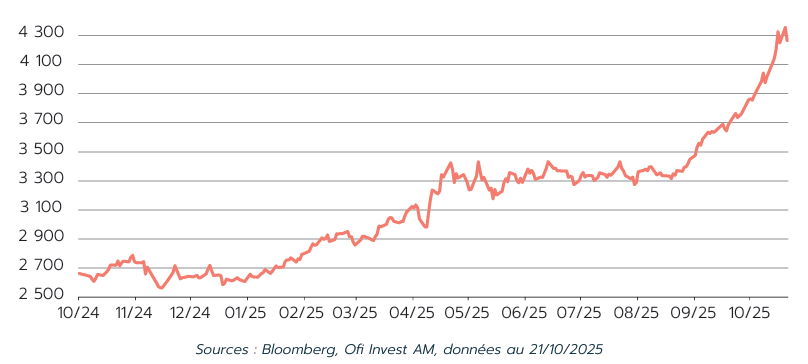

L’or a franchi le seuil historique et symbolique de 4 000 dollars l’once. Une progression de plus de 50% depuis le début de l’année, inédite depuis 1979, l’année de la crise pétrolière et de sa poussée inflationniste qui avait vu l’or flamber de 127 %. Si certains y voient les signes d’une bulle spéculative, une analyse plus fine révèle des moteurs structurels puissants qui justifient cette envolée. Loin d’un emballement irrationnel, cette dynamique s’inscrit dans un contexte économique, monétaire et géopolitique profondément instable, qui redonne à l’or son rôle historique de valeur refuge.

COURS DE L'OR EN DOLLARS

L’endettement mondial, catalyseur de la demande

Le principal moteur de la hausse de l’or reste la problématique de l’endettement des grandes économies. Le niveau d’endettement de pays comme les États-Unis, le Japon ou la Chine contraint les Banques Centrales à conserver des taux bas à moyen terme pour limiter le poids du service de la dette. La dette publique américaine atteint désormais 120 % du PIB, un niveau historiquement élevé en dehors des périodes de guerre. À titre d’exemple, une hausse de 1 % des taux d’intérêt représente à terme 1,2 % du PIB en charges supplémentaires, ce qui pèse lourdement sur les finances publiques.

La baisse des taux d’intérêt réels, parfois même négatifs dans les grandes économies, réduit le coût d’opportunité de la détention d’or, qui ne génère ni revenu ni coupon. Dans ce contexte, l’or devient une alternative crédible aux obligations souveraines, dont la rémunération est devenue insuffisante pour compenser l’érosion monétaire.

Ainsi, l’anticipation d’un nouvel assouplissement monétaire de la Réserve fédérale américaine, combinée à une inflation qui reste structurellement présente, renforce l’attrait pour les actifs réels. L’or a aussi accéléré sa progression depuis le « shutdown » aux États-Unis qui a conduit à la fermeture des administrations américaines faute d’accord entre la Maison-Blanche et le Congrès sur le budget annuel avant la fin de l’exercice fiscal le 30 septembre. Au-delà du contexte budgétaire américain, l’endettement mondial est au cœur des inquiétudes, particulièrement les déficits publics de certains pays comme le Royaume-Uni, où le gouvernement a épuisé ses marges de manœuvre budgétaires, et la France, où le premier ministre Sébastien Lecornu peine à trouver une majorité pour présenter un budget.

Dans ce contexte anxiogène, les investisseurs cherchent des actifs refuges, dont l’or, face à un risque de dévalorisation des monnaies du fait de niveaux d’endettement très élevés. Cette situation inquiète les marchés, comme en témoigne la récente dégradation de la note des États-Unis par Moody’s (retirant pour la première fois sa note maximale "Aaa" à la dette américaine), qui interroge sur la soutenabilité de la dette américaine. En réaction, les investisseurs sont tentés de privilégier les actifs tangibles, comme l’or, qui ne dépend d’aucun émetteur souverain. L'or ne peut pas faire faillite…

Un changement de paradigme géopolitique

Depuis l’invasion de l’Ukraine en 2022, le lien traditionnel entre taux réels et prix de l’or s’est distendu. Le gel des avoirs russes en dollars a provoqué une perte de confiance dans le billet vert comme valeur refuge, notamment en Asie. Résultat : le prix de l’or se fait désormais davantage en Asie qu’en Occident, avec une montée en puissance des investisseurs chinois et indiens. Ce déplacement du centre de gravité du marché de l’or reflète une volonté croissante de diversification des réserves de change, dans un monde où les tensions géopolitiques et les sanctions économiques redéfinissent les équilibres monétaires.

Il ne faut d’ailleurs pas négliger l'impact des Banques Centrales, qui accumulent massivement de l'or afin de diversifier leurs réserves et réduire leur dépendance au dollar. Les chiffres parlent d'eux-mêmes : sur les trois dernières années, plus de 1 000 tonnes d'or ont été achetées par les Banques Centrales, représentant plus de 20 % du marché mondial. 43 % des Banques Centrales interrogées par le World Gold Council en 2025 indiquent vouloir augmenter leur détention d’or dans les 12 prochains mois, aucune ne prévoit d’en vendre. L’or ne présente pas de risque de contrepartie contrairement aux obligations qui constituent une part importante de leurs réserves.

À noter également que, contrairement aux autres acteurs des marchés financiers, les Banques Centrales peuvent tirer un rendement de leur or en le prêtant à d’autres entités. En termes de flux, au-delà des Banques Centrales, le potentiel nous semble important puisqu’il y a encore très peu d'investissements dans ce métal. L'or représente encore aujourd’hui moins de 2,5 % des investissements financiers, ce qui laisse encore beaucoup de marge pour une appréciation. Certains grands allocataires préconisent en effet une allocation bien plus importante. C’est notamment le cas de Ray Dalio, fondateur du fonds d’investissement Bridgewater, qui préconise aujourd’hui une allocation de 15 % sur l’or. De son côté, Mike Wilson, le Directeur des investissements de la banque Morgan Stanley, évoque même une allocation de 20 %.

Quels risques pour l’or ?

Malgré des fondamentaux solides, l’or n’est pas exempt de risques. À court terme, une correction technique est possible après une hausse aussi rapide, mais elle ne remettrait pas, selon nous, en cause la tendance de fond.

Le principal risque reste lié à une remontée plus forte que prévu des taux réels, qui rendrait l’or moins attractif face aux actifs rémunérateurs puisque l’or ne produit pas de revenus, contrairement aux actions ou aux obligations, l’espoir de gains ne reposant que sur la plus-value à la revente.

De même, une amélioration significative des perspectives budgétaires dans les grandes économies pourrait réduire la demande pour les actifs refuges.

Autre facteur à surveiller : la spéculation. Si les positions sur les marchés de produits dérivés ou les ETF venaient à s’emballer, cela pourrait créer une instabilité. Pour l’heure, ces indicateurs restent modérés, mais une vigilance s’impose.

Conclusion : une diversification stratégique

Les métaux précieux ne sont pas des actifs de cœur de portefeuille, mais des instruments de diversification. Dans un monde incertain, ils peuvent jouer un rôle de stabilisateur. Une allocation en or, et plus généralement en métaux précieux, doit rester mesurée, car ces marchés sont volatils et sensibles aux chocs exogènes.

De notre point de vue, tant que la problématique de la dette mondiale ne sera pas résolue, l’or conservera son rôle de valeur refuge.

Et l’argent ? Quel statut ?

L’argent, souvent qualifié d’« or du pauvre », présente également du potentiel selon nos analyses. Au-delà de son statut de valeur refuge à un prix plus accessible que l’or, sa demande industrielle explose. L'argent a en effet une propriété physique très importante, c'est le métal qui conduit le mieux l'électricité. Et de ce fait, on l'utilise dans de nombreuses technologies et notamment dans les technologies bas-carbone telles que le photovoltaïque et les véhicules électriques. En 2024, ces deux usages représentaient déjà 30 % de la demande mondiale. Le marché est en déficit pour la cinquième année consécutive, et cette tendance devrait se poursuivre. Contrairement à l’or, l’argent combine une fonction de réserve de valeur et une utilité industrielle croissante, ce qui en fait un actif hybride particulièrement intéressant dans le cadre de la transition énergétique. L’argent ne partage toutefois pas le même statut de valeur de réserve pour les Banques Centrales.

Pour en savoir plus

CLIQUEZ ICI

![]()

Publié le 27 mars 2026

Publié le 27 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 4.85% |

| Regnan Sustainable Water & Waste | 0.35% |

| Echiquier Positive Impact Europe | -1.46% |

| Storebrand Global Solutions | -1.57% |

| La Française Credit Innovation | -1.74% |

| Triodos Impact Mixed | -2.01% |

| Triodos Global Equities Impact | -2.91% |

| Dorval European Climate Initiative | -3.36% |

| EdR SICAV Euro Sustainable Equity | -3.92% |

| Triodos Future Generations | -4.15% |

| BDL Transitions Megatrends | -5.04% |

| Ecofi Smart Transition | -6.31% |

|

Palatine Europe Sustainable Employment

|

-6.55% |

| DNCA Invest Sustain Semperosa | -6.67% |

| R-co 4Change Net Zero Equity Euro | -7.02% |