| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8041.81 | -0.19% | -1.32% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.81% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 3.23% |

| Pictet TR - Sirius | 3.14% |

| Candriam Absolute Return Equity Market Neutral | 2.93% |

| RAM European Market Neutral Equities | 2.32% |

| Pictet TR - Atlas | 1.93% |

| H2O Adagio | 1.47% |

| Sapienta Absolu | 1.01% |

|

Syquant Capital - Helium Selection

|

0.95% |

|

DNCA Invest Alpha Bonds

|

0.81% |

|

BDL Durandal

|

0.78% |

| Schelcher Optimal Income | 0.69% |

| Cigogne UCITS Credit Opportunities | 0.57% |

| Candriam Bonds Credit Alpha | 0.46% |

| ELEVA Global Bonds Opportunities | 0.40% |

| Alken Fund Absolute Return Europe | 0.26% |

| Sienna Performance Absolue Défensif | 0.20% |

| AXA WF Euro Credit Total Return | 0.01% |

| BNP Paribas Global Absolute Return Bond | -0.51% |

| ELEVA Absolute Return Dynamic | -0.81% |

| Jupiter Merian Global Equity Absolute Return | -1.19% |

|

Exane Pleiade

|

-2.71% |

| MacroSphere Global Fund | -3.50% |

| Fidelity Absolute Return Global Equity Fund | -3.66% |

Salle comble pour...

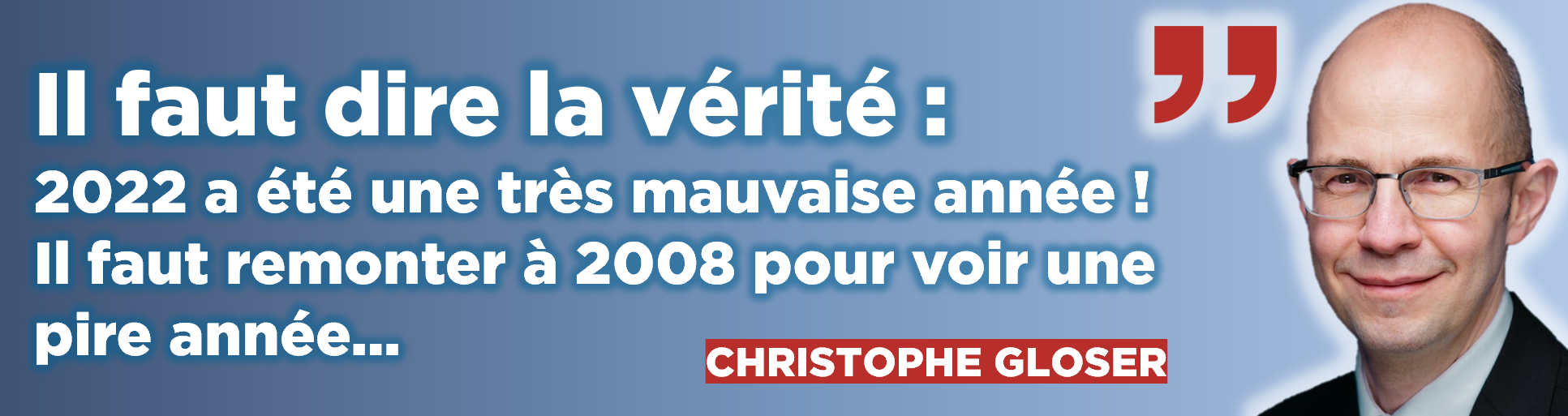

La pire année depuis 2008

Si beaucoup de sociétés de gestion ont fait bonne figure en début d’année, Christophe Gloser (directeur de la distribution européenne de Fidelity International) préfère la franchise. « Il faut dire la vérité : 2022 a été une très mauvaise année ! Il faut remonter à 2008 pour voir une pire année », explique-t-il. Et pour cause, sur l’ensemble du marché, les fonds ouverts distribués en Europe affichent des flux de collecte nets de -300 milliards € l’année passée… hors effet de marché ! Et parmi les classes d’actifs, seul le monétaire est en positif.

Jean-François Bay, directeur général de Quantalys, a présenté ces chiffres, tout en pointant la forte vague verte qui a capté la majorité des flux : « Les fonds articles 8 ou 9 représentent 80% des flux de la collecte action de ces dernières années ».

La « bataille » de l’ESG

Concernant cette tendance, Christophe Gloser note 3 phases de la part des sociétés de gestion :

-

D’abord le greenwashing, « en fait le marketing »,

-

Puis le foisonnement (2021 et 2022),

-

Enfin, la rationalisation (à partir de 2023).

Cette dernière phase est déjà lancée. En témoignent les 2900 produits ayant changé de classification SFDR ces derniers mois. Dont 250 fonds passés de l’article 9 à 8 puis 6 ! « Ce n’est pas que les fonds ont changé. C’est que le régulateur est passé par là », précise Christophe Gloser. Pour l’anecdote, Fidelity International n’a pas eu à modifier de classification. « Le prochain évènement sera le renaming des produits. A partir de maintenant, vous allez voir les sociétés de gestion renommer leurs produits », annonce-t-il.

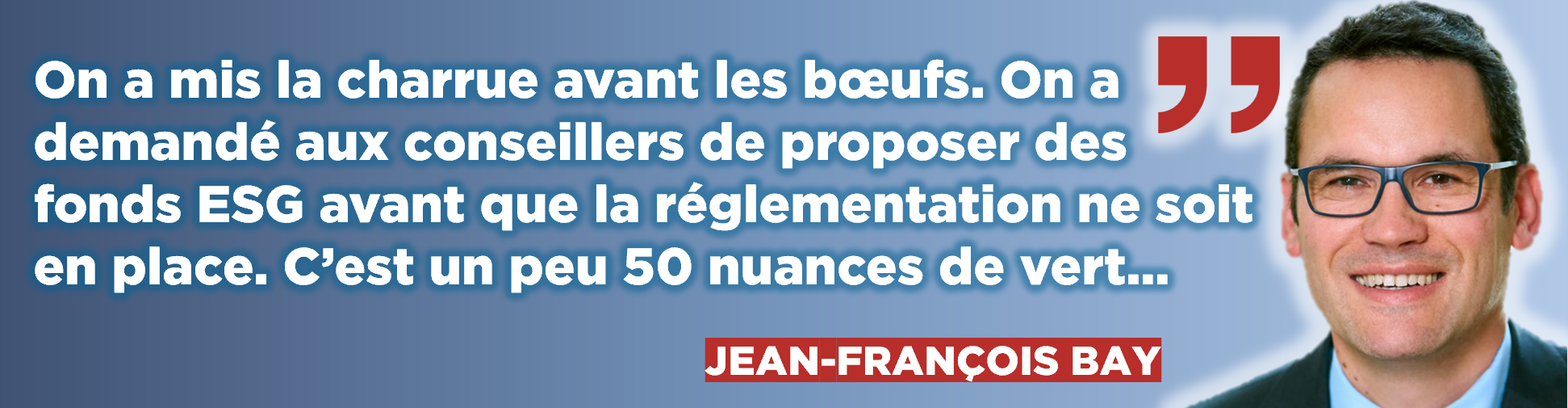

Ce flou s’explique par l’absence de référentiel ESG, alors que les acteurs de marché ont dû mettre en avant des solutions d’investissement. « On a mis la charrue avant les bœufs. On a demandé aux conseillers de proposer des fonds ESG avant que la réglementation ne soit en place. C’est un peu 50 nuances de vert », ironise Jean-François Bay. De fait, « la bataille de l’ESG sera la bataille des données » prévient Christophe Gloser. Ce-dernier estime cependant les sociétés de gestion arriveront en 2024 « avec quelque chose qui sera beaucoup plus serein » en matière d’ESG.

La taille ça compte

ESG, thématiques, recherche mondiale, blockbusters… « Les investisseurs se tournent vers des acteurs mondiaux », souligne Jean-François Bay. « On ne fait pas de bonnes gestions parce qu’on est petit ou gros », précise cependant Christophe Gloser.

En revanche, avoir des partenaires stratégiques de grande taille permet 2 atouts :

-

Les investisseurs portent moins de risque réglementaire en se recentrant sur les partenariats stratégiques.

-

Les gros acteurs ont un pouvoir de négociation plus fort.

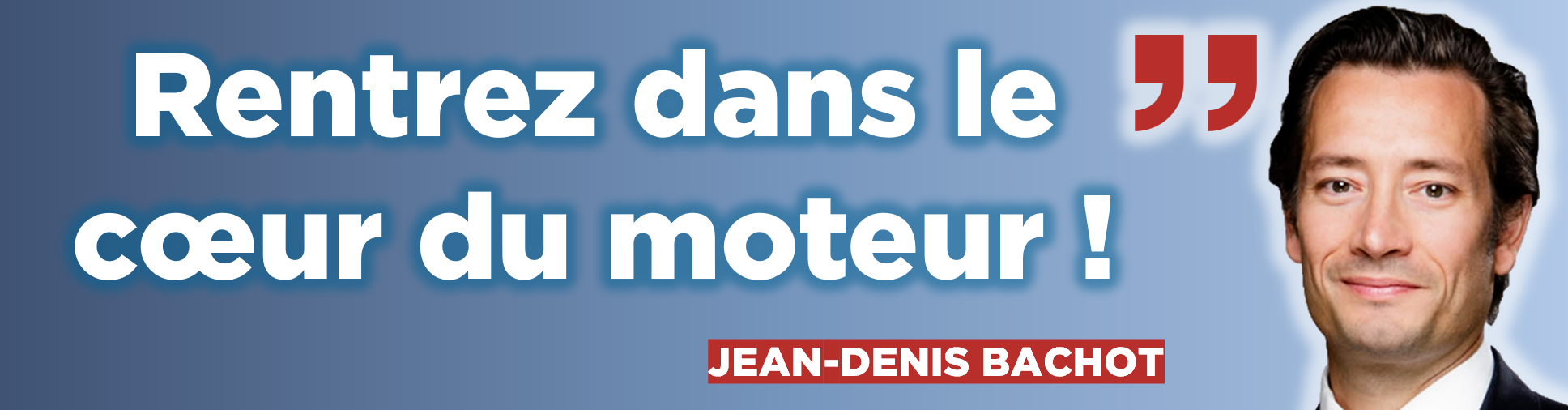

Jean-Denis Bachot, directeur France, nous a ensuite invité à rentrer « dans le cœur du moteur », à savoir la gestion…

Investir avec style(s)

Il aurait pu appeler cette liste les 7 clichés capitaux. Romain Boscher (directeur et conseiller chez Fidelity International) nous a suggéré de faire attention aux clichés trompeurs.

-

Il est dangereux de courir après les styles de gestion, il vaut mieux rester diversifié et agile.

-

Il est dangereux de courir après LE style du moment, attention aux portes de saloon.

-

Il est dangereux de suivre une tendance, il faut rester diversifié.

-

Il est dangereux de courir après les styles, il faut rester équilibré.

-

Le timing est important, il faut manier les styles avec précaution.

-

Il est dangereux d’être obnubilé par un type d’investissement en vogue.

-

Il faut gratter sous la surface pour savoir si, au-delà du style dominant, se trouve un vrai “Alpha”.

Une philosophie de gestion qui se retrouve dans des fonds comme FF - Global Technology Fund, FF – European Dynamic Growth Fund ou encore FF - Global Focus Fund.

En parlant de focus, un zoom sur 2 stratégies phares de la maison

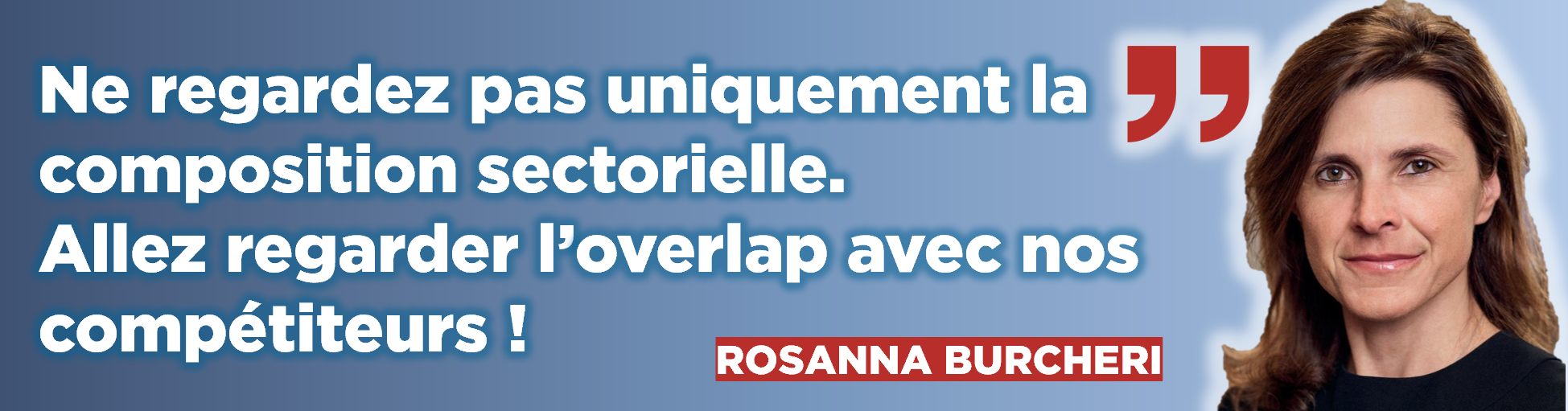

FF - America Fund, géré par Rosanna Burcheri

Gestion active value avec un portefeuille concentré et agnostique. Selon la gérante, ce travail de gestion active sur la value est indispensable car il y a aujourd’hui très peu d’entreprises ayant des actifs tangibles. « Quelle est la valeur de ces actifs intangibles ? Une gestion passive ne peut pas le savoir », insiste Rosanna Burcheri. Particularité de la stratégie, le fonds est très différents des autres fonds US de la place. « Ne regardez pas uniquement la composition sectorielle. Allez regarder l’overlap avec nos compétiteurs ! » poursuit-elle. A noter qu’il y a pas de financières au sein du fonds 😉 |

FF - Nordic Fund, géré par Bertrand Puiffe

Ce gérant bien connu des investisseurs FR considère également les titres value comme sous-valorisés en relatif. « Si on stabilise l’inflation autour de 4%, ce qui est mon scénario, on va historiquement, chercher jusqu’à 6% de surperformance de la value vs croissance. C’est massif ! » En revanche, Bertrand Puiffe ne se prive pas des financières et décèle une opportunité sur ce secteur. « Il y a des banques dans les pays nordiques qui n’ont aucune connexion avec ce qu’il s’est passé en Suisse, mais qui ont baissé de 15% par "sympathie" », juge-t-il. Ce qui caractérise son portefeuille aujourd’hui : le style value, + de 50% en petites et moyennes caps et un biais matières premières et énergie. Et de manière structurelle évidemment, le fait qu’il cible les bourses ou les marchés réglementés du Danemark, de la Finlande, de la Norvège et de la Suède. « C’est la seule zone en Europe où vous avez 4 pays ayant des finances publiques saines. La préoccupation de ces pays-là n’est pas de savoir comment elles vont rembourser la dette dans une période de hausse de taux », fait valoir le gérant. A noter qu’en termes de performances, le fonds a fait beaucoup mieux que les ETF value Europe 😉 |

Pour en savoir plus sur les fonds FIDELITY INTERNATIONAL, contactez l'équipe de Christophe Fernandes en cliquant ici.

Article rédigé par H24 Finance. Tous droits réservés.

Le tableau de bord de la gestion diversifiée...

Retrouvez les expositions et mouvements mensuels des fonds les plus utilisés par les conseillers et les banquiers.

Publié le 11 mars 2026

Publié le 11 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 5.72% |

| Regnan Sustainable Water & Waste | 4.03% |

| Echiquier Positive Impact Europe | 2.00% |

| Storebrand Global Solutions | 1.60% |

| Dorval European Climate Initiative | 1.51% |

| Triodos Impact Mixed | 0.34% |

| Triodos Global Equities Impact | 0.33% |

| EdR SICAV Euro Sustainable Equity | -0.05% |

| La Française Credit Innovation | -0.15% |

| BDL Transitions Megatrends | -0.33% |

|

Palatine Europe Sustainable Employment

|

-0.83% |

| Ecofi Smart Transition | -0.84% |

| Triodos Future Generations | -1.21% |

| DNCA Invest Sustain Semperosa | -1.51% |

| R-co 4Change Net Zero Equity Euro | -2.42% |