| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 9.73% |

| AXA WF Euro Credit Total Return | 8.69% |

| Pictet TR - Atlas | 8.50% |

| Cigogne UCITS Credit opportunities | 6.16% |

| Exane Pleiade | 6.00% |

| Sanso MultiStratégies | 5.21% |

| Candriam Bonds Credit Alpha | 4.61% |

| Fidelity Absolute Return Global Equity Fund | 3.42% |

| DNCA Invest Alpha Bonds | 3.29% |

| Syquant Capital - Helium Selection | 2.55% |

| Candriam Absolute Return Equity Market Neutral | 2.22% |

| H2O Adagio | 0.55% |

| M&G (Lux) Episode Macro Fund | -0.93% |

| Vivienne Bréhat | -6.52% |

Connaissez-vous le secret de la gestion small caps de cette société ?

Publié le mercredi 26 avril 2023Gay-Lussac Gestion se distingue depuis plusieurs années par sa gestion des micro et small caps européennes. A l’origine de ce véritable succès, la gestion low volatility-low beta.

Qu’y a-t-il derrière cette approche ?

H24 a posé la question à Louis de Fels, directeur général en charge de la gestion collective de Gay-Lussac Gestion.

Pourquoi avoir bâti votre démarche d’investissement sur les critères de low vol-low beta (faible volatilité, faible beta) ?

Pourquoi avoir bâti votre démarche d’investissement sur les critères de low vol-low beta (faible volatilité, faible beta) ?

Louis de Fels

Nous avons choisi ces deux critères parce qu’ils permettent d’être en adéquation avec notre philosophie de gestion qui est de chercher à offrir de la récurrence de performance en prenant le moins de risque possible. L’objectif de la plupart de nos fonds est d’offrir cette récurrence de performance pour bénéficier sur le long terme de la beauté des intérêts composés. Dans nos fonds Microcaps, cela se traduit par un objectif à 7% par an, équivalent au doublement du capital tous les dix ans. Dans notre fonds flexible, la cible est de 5% annualisés avec un budget de risque de 7% de volatilité.

Quel est le profil des valeurs à low vol-low beta ?

Louis de Fels

Notre approche revient à investir dans le style qualité. La qualité en matière de gestion correspond au style GARP (growth at a reasonable price) qui recherche la récurrence dans la génération de flux de trésorerie disponible, des bilans solides et de forts retours sur capitaux employés. A ces critères financiers s’ajoutent celui du management qui doit être d’excellent niveau.

Quels résultats donne cette stratégie aux micro et small caps ?

Louis de Fels

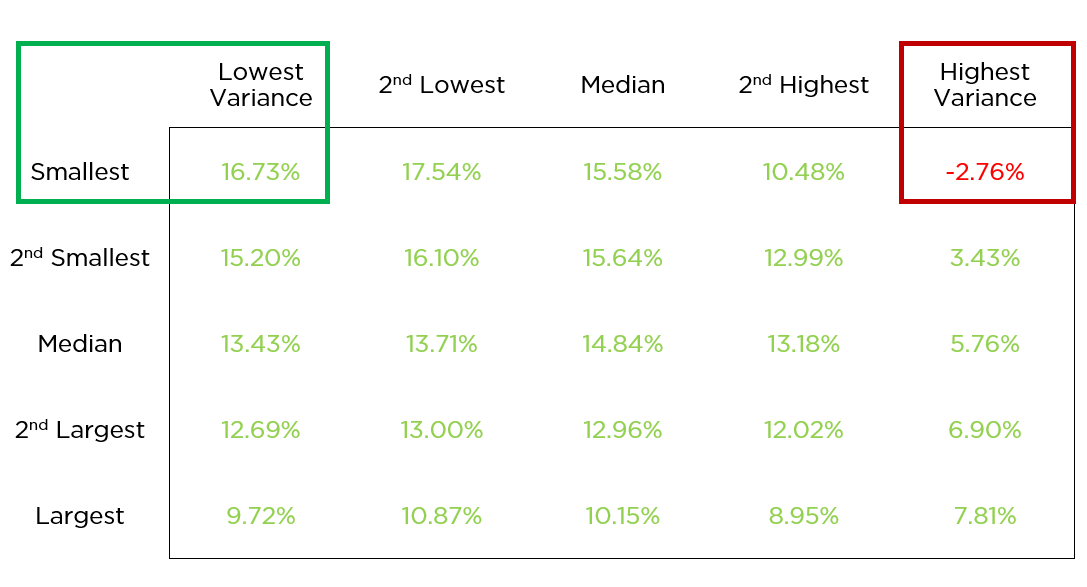

Le résultat de cette stratégie est paradoxal, avec une efficacité encore plus forte dans les petites et microcaps. En théorie, la performance boursière augmente avec la prise de risque. Il y a un vieil adage dans la littérature financière « High risk, high reward. Low risk, low reward » qui a fini par être démenti. Le fondateur et gérant des fonds Conservative Equities de Robeco, Pim Van Liet, l’a démontré : l'investissement en petites capitalisations peu volatiles aboutit à des performances étonnamment élevées, bien meilleures que celles générées par les actions les plus risquées.

Performances annualisées des SM caps américaines (juil. 1963 – déc.2018)

Source : Etude publiée sur Seeking Alpha et Finance Academie

C’est sur ce principe fondamental que nous gérons nos fonds avec un historique qui remonte à 2007 pour notre fonds Gay-Lussac Mirocaps.

Copyright H24 Finance. Tous droits réservés.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | 7.32% |

| M Global Convertibles SRI | 4.18% |