| Cliquer sur un fonds de la sélection H24 | |

| Fidelity Absolute Return Global Equity Fund | 7.53% |

| Pictet TR - Atlas | 5.26% |

| Jupiter Merian Global Equity Absolute Return | 4.33% |

| Sanso MultiStratégies | 4.08% |

| AXA WF Euro Credit Total Return | 4.01% |

| Candriam Absolute Return Equity Market Neutral | 3.33% |

| Exane Pleiade | 3.24% |

| DNCA Invest Alpha Bonds | 2.82% |

| Syquant Capital - Helium Selection | 2.75% |

| Candriam Bonds Credit Alpha | 2.70% |

| H2O Adagio | 0.86% |

| M&G (Lux) Episode Macro Fund | -1.27% |

| Vivienne Bréhat | -6.31% |

"L'une des pires perfs depuis la création de l'entreprise" : la société de gestion s'explique auprès des clients…

Publié le mercredi 13 septembre 20233 questions à David Moos, Investment Director chez Ruffer. La société gère le fonds patrimonial Ruffer Total Return International.

Ruffer a baissé cette année, que dîtes vous à vos clients ?

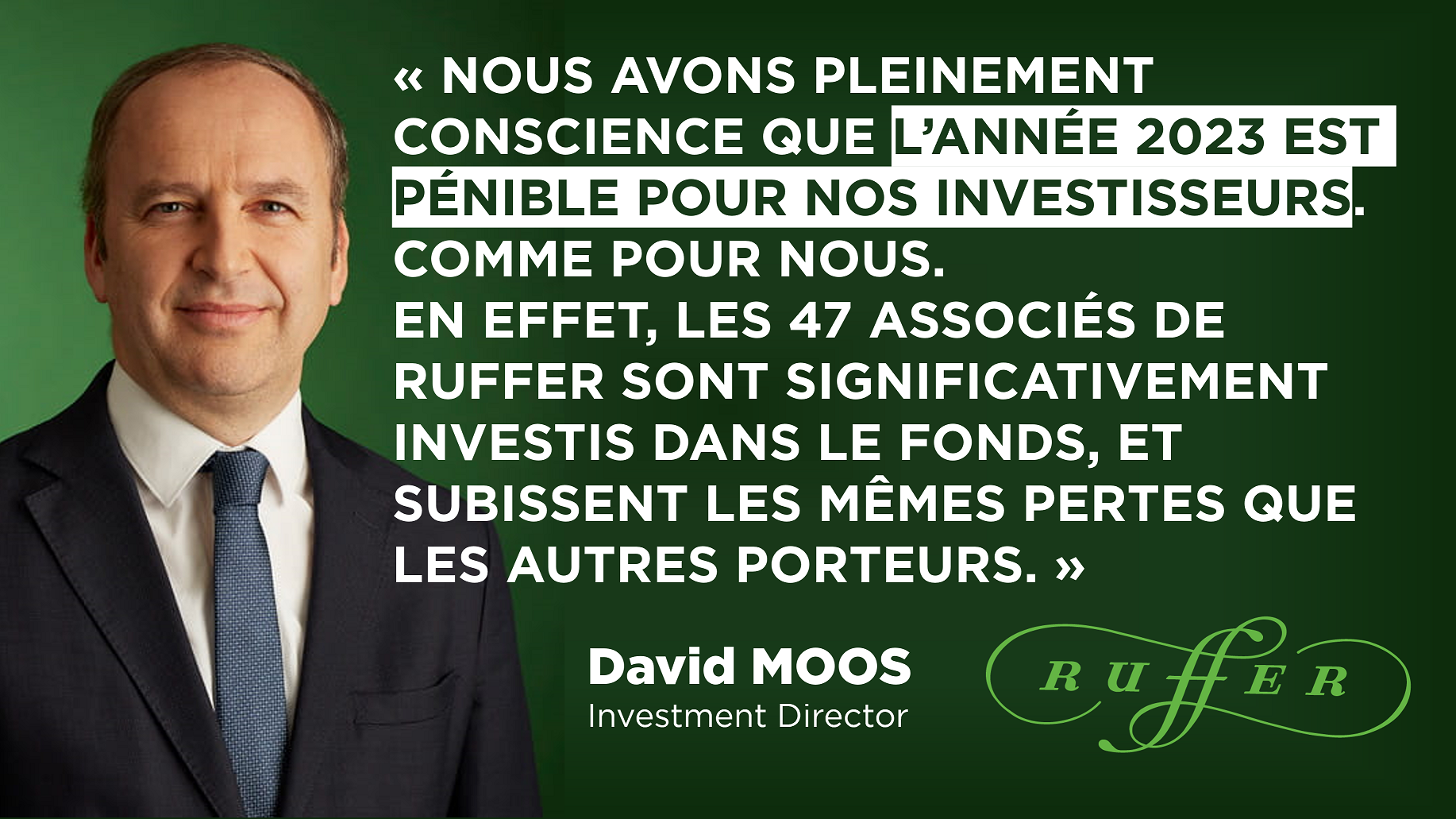

David MOOS

David MOOS

Je leur dis 4 choses :

-

« Notre performance au cours du 1er semestre 2023 a été l'une des pires depuis la création de l'entreprise ; de manière contre-intuitive, nous sommes confiants dans le positionnement actuel du portefeuille », pour citer notre fondateur, Jonathan Ruffer.

-

Après 4 années consécutives franchement haussières (2019, 2020, 2021, et aussi 2022), nous avons pleinement conscience que l’année 2023 est pénible pour nos investisseurs. Comme pour nous : en effet les 47 associés de Ruffer sont significativement investis dans le fonds, et subissent les mêmes pertes que les autres porteurs.

-

Coté explications : nos actifs de protection ont particulièrement pesé sur la performance. Et notre exposition aux actifs value/Chine/matières premières n’a pas compensé ces baisses.

-

Nous avons déjà vécu des situations similaires et, à chaque fois, elles ont été suivies de corrections majeures de marchés. En outre, les perspectives macroéconomiques laissent présager des difficultés spécifiques contre lesquelles nous nous sommes prémunis.

Alors que les marchés actions sont globalement à la hausse, ne craignez-vous pas de vous entêter dans un scénario pessimiste ?

David MOOS

Avoir raison sur les marchés implique d'être parfois positionnés (très) différemment d’eux. Nous cherchons à éviter les crevasses du marché, et nous y sommes parvenus à chaque fois depuis la création de Ruffer en 1994.

La forte hausse des taux et le resserrement des conditions de crédit bancaire ont mis du temps à ralentir l’économie du fait des effets des soutiens extraordinaires mis en place pendant le Covid.

Mais les indicateurs récents d’activité, les craquements dans des secteurs comme l’immobilier, ou encore l’inquiétante situation chinoise confortent notre pronostic d’entrée en récession. Elle devrait s’accompagner d’une baisse de profitabilité des sociétés alors que leurs valorisations sont encore souvent élevées. Les primes de risque actuelles ne nous paraissent pas refléter la montée forte des taux sans risque.

Qu’attendre du fonds Ruffer dans un tel contexte ?

David MOOS

Le potentiel de fort rebond des obligations d’Etat à très longues maturités est significatif dans plusieurs scénarios : notamment une entrée en récession, ou un choc de marché lié à un maintien des taux élevés plus longtemps.

Nos protections sur les obligations d’entreprises et sur les indices actions et nos positions sur les devises offrent un profil très asymétrique. Le Yen japonais avait par exemple bondi de 67% contre la livre sterling en 2008, et il nous semble dans une configuration assez similaire en ce moment.

Enfin, historiquement, nos performances ont été meilleures lors des changements de régime des marchés qui arrivent souvent rapidement, à la manière d’un ressort comprimé longtemps et qui finit par se détendre soudainement.

Cela pourrait bien arriver à nouveau.

Performances :

| 2023 | 2022 | 2021 | 2020 | 2019 | 2018 |

10 ans annualisés |

|

|

Portefeuille de référence Ruffer en € |

-8,2% | +4.1% | +7.5% | +15.8% | +5.8% | -6.7% | +3.3% |

La performance passée ne constitue pas un indicateur fiable de la performance future.

Copyright H24 Finance. Tous droits réservés.

| Cliquer sur un fonds de la sélection H24 | |

| M Global Convertibles SRI | -0.57% |

| Lazard Convertible Global | -0.92% |