| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7536.26 | +0.45% | +2.11% |

| Pour en savoir plus, cliquez sur un fonds | |

| M&G (Lux) Episode Macro Fund | 5.40% |

| H2O Adagio | 4.90% |

| RAM European Market Neutral Equities | 4.38% |

| BNP Paribas Global Absolute Return Bond | 3.44% |

| Jupiter Merian Global Equity Absolute Return | 3.38% |

| Fidelity Absolute Return Global Equity Fund | 2.37% |

| Sienna Performance Absolue Défensif | 2.10% |

| Exane Pleiade | 2.00% |

|

DNCA Invest Alpha Bonds

|

1.61% |

| Candriam Bonds Credit Alpha | 1.32% |

| Syquant Capital - Helium Selection | 1.11% |

| Cigogne UCITS Credit Opportunities | 1.06% |

| AXA WF Euro Credit Total Return | 0.91% |

|

Candriam Absolute Return Equity Market Neutral

|

0.26% |

| Pictet TR - Atlas | -0.69% |

| Pictet TR - Atlas Titan | -1.75% |

Comment les sociétés de gestion vont-elles s'adapter à la fin des commissions de mouvement ?

| A compter du 1er janvier 2026, les sociétés de gestion domiciliées en France, à l’exception de celles de fonds immobiliers, ne pourront plus facturer de commissions de mouvement. |

Cette décision de l’AMF, prise pour éviter toute dérive ou conflit d’intérêt, surfe sur la tendance générale en Europe, sous l’égide de l’ESMA, d’encadrer davantage les commissions et autres frais supportés par les fonds d’investissement, à l’instar du « Retail Investment Package » en cours de discussion à Bruxelles. Le souhait du régulateur est de favoriser les porteurs, bénéficiant théoriquement d’une gestion financière moins chère et donc in fine de performances plus attractives.

UN IMPACT SIGNIFICATIF POUR DE NOMBREUX GÉRANTS DE FONDS

L’utilisation de commissions de mouvement n’est pas nouvelle et concernerait environ 150 sociétés de gestion, le plus souvent gérant moins de 10 milliards d’euros d’encours. Si la tendance depuis 2014 montre un tassement du prélèvement de ces frais par les sociétés de gestion, les commissions de mouvement sont encore une source de revenus non négligeable pour certaines maisons de gestion.

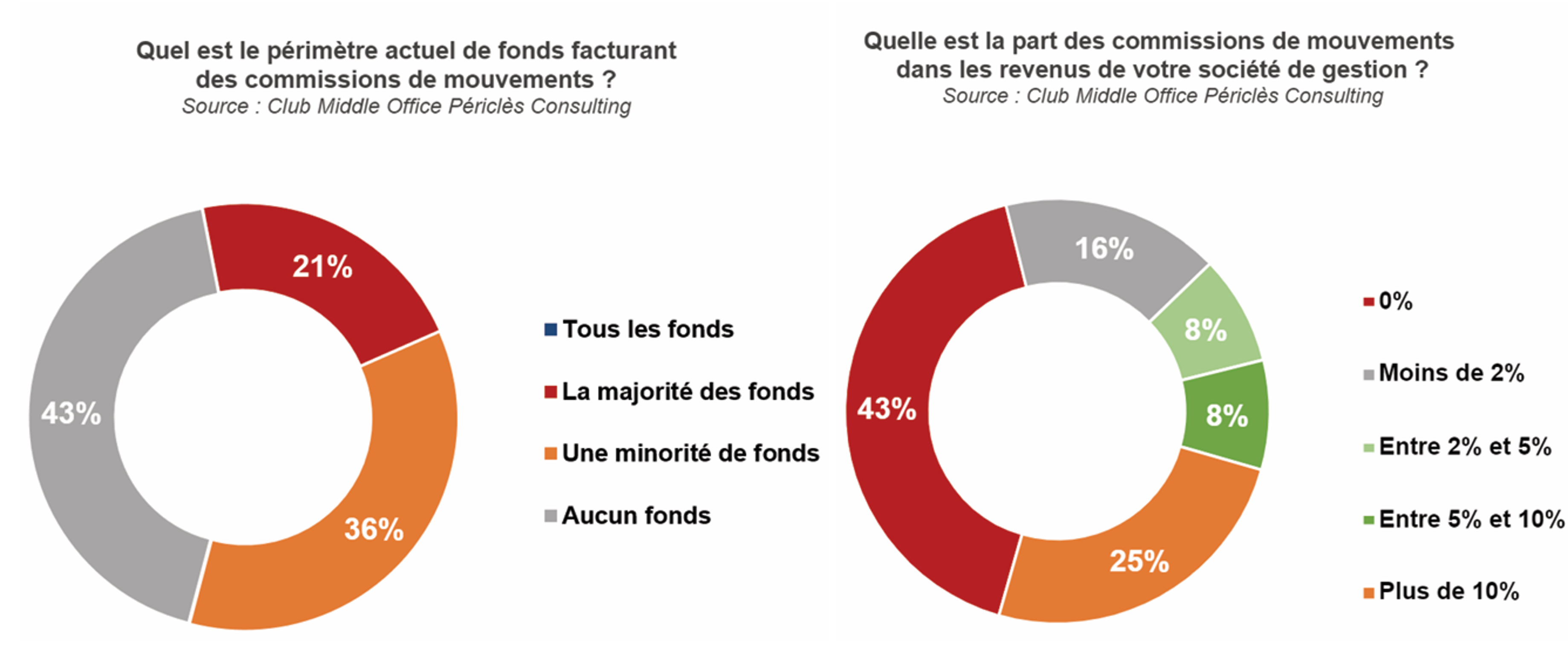

En effet, une étude menée par Périclès Consulting en juin 2023 montre que 21% des sociétés de gestion appliquent des commissions de mouvement sur une majorité de leurs fonds et que 25% des établissements déclarent qu’elles représentent plus de 10% de leur chiffre d’affaires. La suppression de celles-ci pourrait donc provoquer une baisse significative de leurs revenus et de leur résultat.

Les sociétés de gestion concernées vont devoir anticiper cette échéance et lancer un plan d’actions pour évaluer les impacts et ainsi déterminer d’autres solutions de financement.

(…) Bonne nouvelle ! Des solutions existent pour les sociétés de gestion afin de compenser l’arrêt des commissions de mouvements. Néanmoins, les solutions seront plus ou moins complexes à mettre en œuvre dans les deux prochaines années.

Une nouvelle vague d’externalisation de l’activité de négociation pourrait voir le jour ce qui permettrait de facturer le coût du prestataire directement au fonds. La refacturation d’un coût complet de l’activité restant au sein de la société de gestion est également possible mais son estimation et le modèle de ventilation du coût par fonds devront être documentés et suivi rigoureusement.

Plus globalement, les sociétés de gestion devraient, au cours des prochaines années, utiliser beaucoup plus la seconde catégorie de frais autorisée dans les prospectus des OPC. Ceci s’inscrit dans une tendance à toujours plus de transparence sur l’affectation des commissions et des frais que supportent les porteurs de parts.

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| R-co 4Change Net Zero Equity Euro | 3.80% |

| Dorval European Climate Initiative | 3.76% |

| EdR SICAV Euro Sustainable Equity | 3.10% |

| La Française Credit Innovation | 1.02% |

| Equilibre Ecologique | -2.34% |

| DNCA Invest Beyond Semperosa | -2.73% |

| Echiquier Positive Impact Europe | -2.78% |

| Triodos Future Generations | -3.67% |

| Triodos Impact Mixed | -3.68% |

| BDL Transitions Megatrends | -4.22% |

| Aesculape SRI | -7.34% |

| Triodos Global Equities Impact | -8.61% |