| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 8.75% |

| AXA WF Euro Credit Total Return | 8.54% |

| Pictet TR - Atlas | 8.51% |

| Cigogne UCITS Credit opportunities | 5.90% |

| Exane Pleiade | 5.84% |

| Sanso MultiStratégies | 5.43% |

| Candriam Bonds Credit Alpha | 4.65% |

| Syquant Capital - Helium Selection | 3.66% |

| DNCA Invest Alpha Bonds | 3.53% |

| Fidelity Absolute Return Global Equity Fund | 3.42% |

| Candriam Absolute Return Equity Market Neutral | 2.99% |

| H2O Adagio | 0.74% |

| M&G (Lux) Episode Macro Fund | -1.16% |

Epargne : Des mesures importantes sont entrées en application il y a quelques jours...

Publié le jeudi 7 novembre 2024Loi Industrie Verte : les nouvelles offres de fonds avec une part d’actifs non cotés peuvent être lancées depuis fin octobre

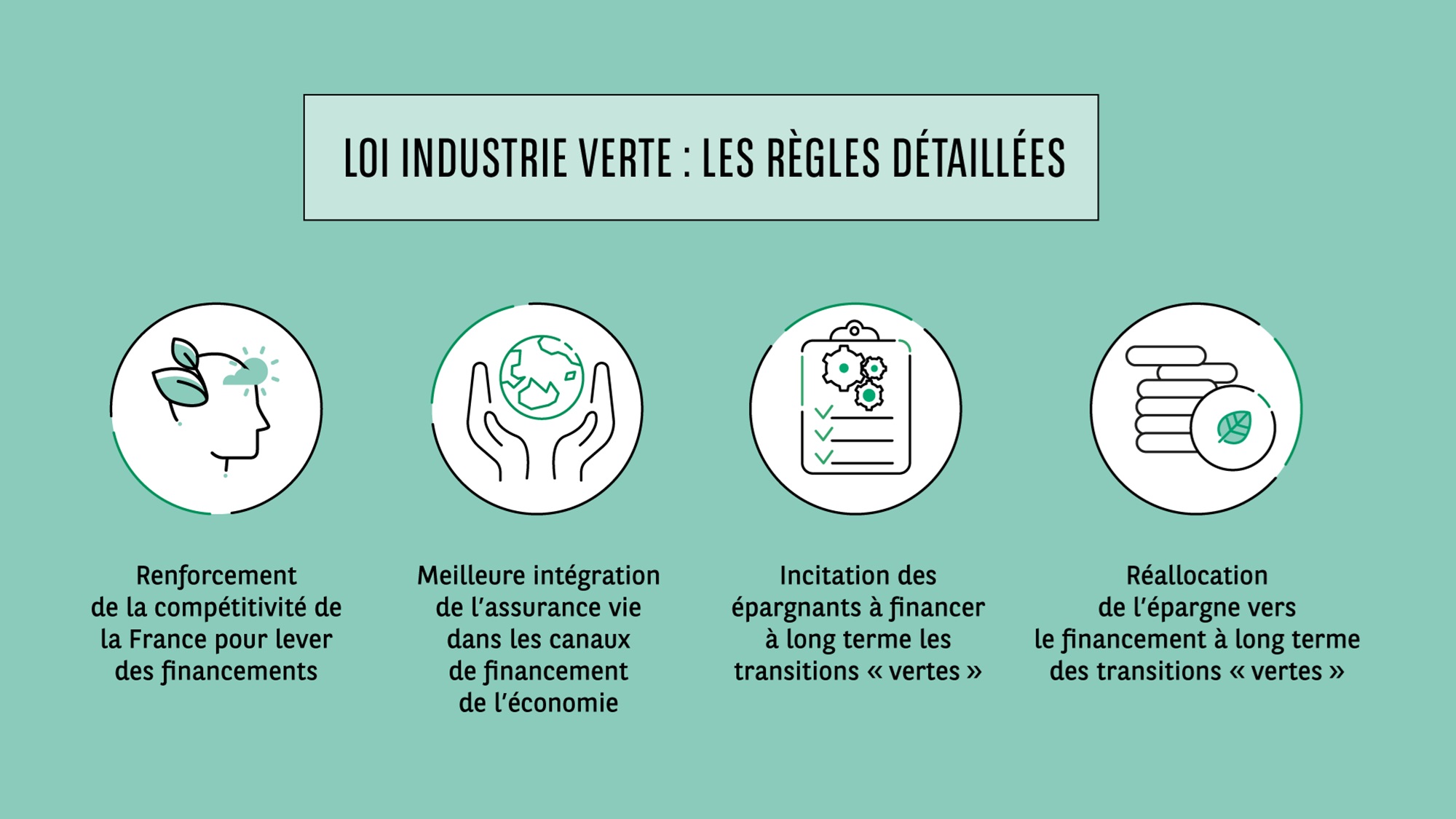

Comment renforcer la compétitivité de la France pour lever des financements ?

Le code monétaire et financier a été significativement modernisé avec notamment, les mesures suivantes :

-

Possibilité de mettre en place des plafonnements de rachats de parts de fonds (« gates ») hors circonstances exceptionnelles, en ligne avec les nouvelles règles européennes « ELTIF » ;

-

Possibilité accrue pour les fonds d’investissements professionnels d’émettre des titres de créances, renforçant leur attractivité notamment auprès des assureurs ;

-

Possibilité de créer des « parts traçantes », avec risque et/ou rendement différenciés, offrant des opportunités innovantes de structuration, alignées sur les meilleures pratiques internationales ;

-

Possibilité pour les Fonds Communs de Placement d’Entreprise d’investir dans des ELTIFs, ce qui devrait fortement favoriser le lancement de ces fonds d’actifs non cotés ou peu liquides.

Ces dispositions dotent l’industrie de la gestion d’actif française d’une palette d’outils efficaces permettant d’enrichir l’offre de fonds français pour répondre aux besoins de clientèles très diverses.

Comment mieux intégrer l’assurance vie dans les canaux de financement de l’économie ?

Le code des assurances a fait l’objet de compléments majeurs avec la Loi Industrie Verte :

-

Le devoir de conseil est précisé dans la loi, couvrant toute la durée du contrat d’assurance vie ;

-

Une gestion profilée à trois profils (prudent, équilibré et dynamique) est instaurée et doit être référencée dans tous les nouveaux contrats conclus à partir du 24 octobre ;

-

Un cadre règlementaire est introduit pour les mandats d’arbitrages, qui s’applique à toutes les gestions hors gestion libre et donc en particulier à la gestion profilée ;

-

Pour chaque label ESG reconnu par l’Etat français (« ISR » et « Greenfin »), les contrats doivent référencer au moins une unité de compte investie dans des valeurs ou actifs éligibles à ce label ;

-

Les valeurs estimatives sont possibles pour les unités de compte de fonds à faible liquidité et dont la fréquence de publication de la valeur liquidative est au-delà de 2 mois ;

-

En cas de suspension ou plafonnement des rachats par la société de gestion, l’Assureur a une possibilité accrue de prélever des indemnités de rachat payées par les clients et affectées aux produits financiers du fonds en euro.

Certaines de ces mesures relèvent d’une harmonisation accrue avec les autres régimes de distribution de produits financiers. Les dispositions sur les valeurs estimatives et les indemnités de rachat participent pour leur part, à l’amélioration de l’écosystème de financement des actifs non cotés par les épargnants.

Comment inciter les épargnants à financer à long terme les transitions « vertes » ?

Le Plan d’Epargne Avenir Climat (« PEAC »), nouveau produit d’épargne à long terme réservé aux moins de 21 ans et devant être clôturé avant les 30 ans du titulaire, est entré en application depuis le 1er juillet 2024. Ce plan d’épargne défiscalisé et exempté de charges sociales, a vu ses modalités fixées le 15 juin 2024 :

-

Le plafond de versements est 22,950 euros ;

-

Les titres éligibles sont principalement :

-

les fonds OPCVM et les ELTIFs. En outre, des conditions s’appliquent à ces fonds, notamment être labellisé « Greenfin » ou « ISR ».

-

les obligations vertes et les obligations souveraines des Etats membres de l’Union Européenne ;

-

-

Une désensibilisation au risque (70% d’actifs à faible risque) doit être mise en œuvre 2 ans avant la date de liquidation envisagée par le titulaire ;

-

Les frais de transfert sont plafonnés à 1% avant 5 ans et nuls au-delà si le titulaire est majeur ;

-

Un tableau d’informations présentées selon un format standard doit être communiqué au titulaire annuellement, indiquant les niveaux de frais et d’actifs risqués et les indicateurs de durabilité.

La mise en œuvre de ce produit va nécessiter des développements opérationnels préalables importants notamment chez les distributeurs, pour permettre un lancement effectif. Ce produit novateur est très aligné avec les orientations politiques au niveau européen. Il pourrait ainsi inspirer un produit d’épargne européen similaire, que la nouvelle Commission a indiqué avoir l’intention de lancer.

Comment réallouer l’épargne vers le financement à long terme des transitions « vertes » ?

C’est probablement la mesure « phare » de la Loi Industrie Verte, qui entre en application à compter du 24 octobre 2024. Les plans d’assurance vie profilés et les plans d’épargne retraite profilés et pilotés par horizon doivent comprendre une part minimale « d’actifs risqués » selon des grilles qui ont été fixées le 1er juillet. En synthèse, il est prévu :

-

Pour l’assurance vie, une part minimale « d’actifs risqués » de 0%, 4% et 8% pour les profils Prudent, Equilibré et Dynamique respectivement. Cette part s’applique à tout versement sur les nouveaux contrats conclus à compter du 24 octobre 2024 ;

-

Les Plans d’Epargne Retraites (individuels et collectifs) se voient ajouter un 4è profil, « Offensif », et la part minimale « d’actifs risqués », pour les horizons supérieurs à 20 ans est de 6%, 8%, 12% et 15% pour les profils Prudent, Equilibré, Dynamique et Offensif respectivement.

-

Les actifs risqués sont définis dans les deux cas comme devant être constitués au minimum de 85% d’actifs non cotés (en pratique, principalement des ELTIFs, à l’exception des OPCI et SCPI et des actifs immobiliers, ainsi que des fonds de capital investissement non ELTIF). Les 15% restants (maximum) peuvent être investis en actifs cotés éligibles au PEA PME (c’est-à-dire émis par des entreprises dont la capitalisation boursière est inférieure à 2 milliards d’euros).

La complexité règlementaire et opérationnelle qu’implique la mise en œuvre de ces grilles se traduit par une approche en deux temps : en premier lieu, une priorité axée sur la mise en conformité règlementaire pour le 24 octobre 2024. En second lieu, et en tenant compte des opportunités d’innovation-produit qu’offre la révision du règlement ELTIF, une réflexion stratégique devrait amener à repenser et enrichir l’offre de fonds actuelle, en développant une gamme plus large d’« actifs risqués ».

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | 7.45% |

| M Global Convertibles SRI | 3.93% |