| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7701.95 | -0.87% | -5.49% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.75% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 2.21% |

| RAM European Market Neutral Equities | 1.61% |

| Pictet TR - Atlas | 1.16% |

| Sapienta Absolu | 0.91% |

|

Syquant Capital - Helium Selection

|

0.57% |

| Candriam Bonds Credit Alpha | 0.39% |

| Cigogne UCITS Credit Opportunities | 0.24% |

| Schelcher Optimal Income | 0.13% |

|

BDL Durandal

|

-0.25% |

| H2O Adagio | -0.41% |

|

DNCA Invest Alpha Bonds

|

-0.69% |

| Alken Fund Absolute Return Europe | -1.21% |

| ELEVA Global Bonds Opportunities | -1.22% |

| AXA WF Euro Credit Total Return | -1.47% |

| BNP Paribas Global Absolute Return Bond | -1.85% |

| Jupiter Merian Global Equity Absolute Return | -2.11% |

| Sienna Performance Absolue Défensif | -3.72% |

| Fidelity Absolute Return Global Equity Fund | -4.68% |

| ELEVA Absolute Return Dynamic | -4.75% |

|

Exane Pleiade

|

-4.77% |

| MacroSphere Global Fund | -6.98% |

🌐 Candriam : Mise à jour - Journée de la Libération des États-Unis

⏱️ Points clés

📌 Comme prévu, la « Journée de la Libération » s’accompagne d’une vague de nouveaux droits de douane.

📌 Le choc politique et de confiance risque maintenant de faire dérailler l'économie américaine.

📌 Nous adoptons une posture plus défensive et réduisons notre exposition aux actions sur l’ensemble des marchés.

Depuis son retour à la Maison Blanche, Donald Trump a annoncé une série de hausses de droits de douane ciblant certains pays ou secteurs. En combinant toutes les mesures annoncées avant le 2 avril (20 % sur la Chine, 25 % sur le Canada et le Mexique avec une exemption pour les biens conformes à l'USMCA, 25 % sur l'acier et l'aluminium, ainsi que 25 % sur les automobiles et les pièces détachées), le taux moyen des droits de douane sur les importations américaines était en passe d'atteindre 11 % contre 2,5 % fin 2024. Remis en perspective, ce niveau aurait déjà ramené le taux moyen des droits de douane sur les importations américaines à son niveau du début des années 1940.

Journée de la Libération des États-Unis

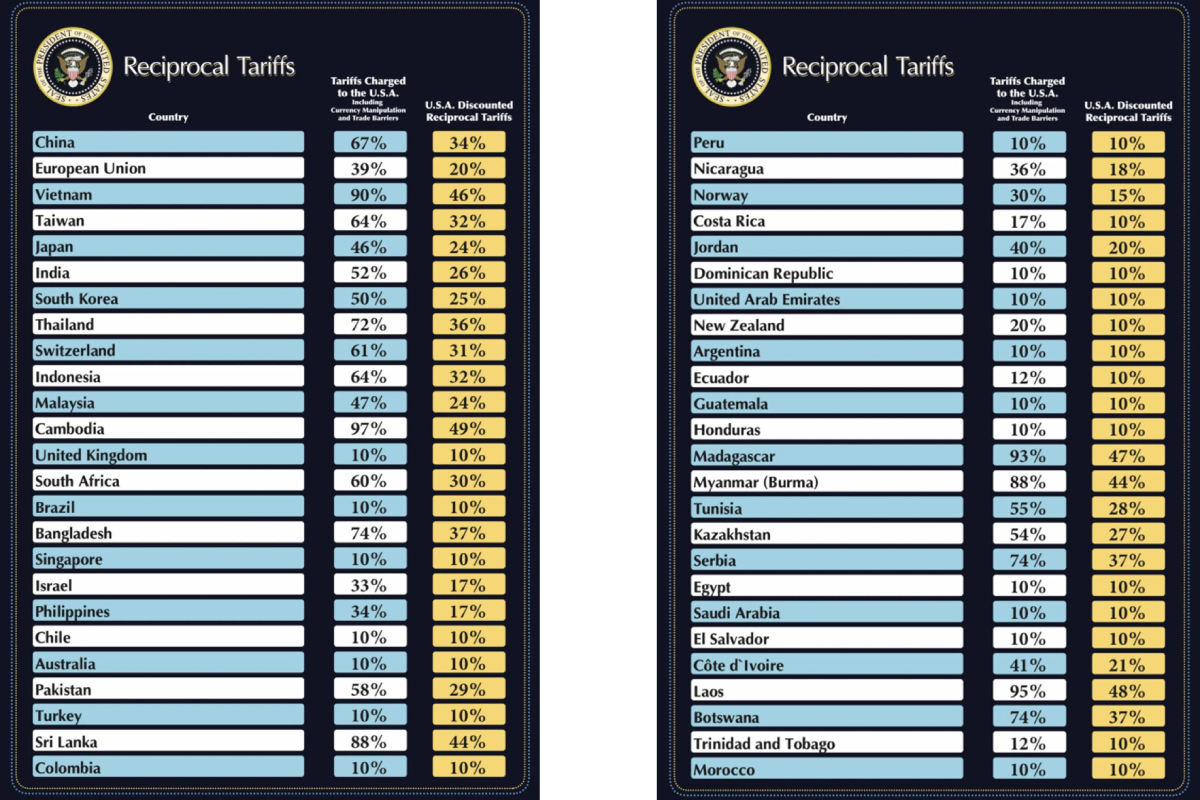

Le 2 avril, D.Trump a annoncé une vague de nouveaux droits douaniers : une taxe minimale de 10 % s'appliquera désormais aux importations en provenance de tous les pays, tandis que les nations affichant un excédent commercial avec les États-Unis seront soumises à des « droits de douane réciproques » bien plus élevés. L’Union européenne, par exemple, se verra imposer un taux de 20 %, le Japon 24 %, la Corée du Sud 25 %, la Chine 34 %... et le Cambodge 49% ! À noter que, dans le cas de la Chine, ces nouveaux droits de douane s'ajoutent à la taxe des 20 % précédemment instaurée pour des raisons « liés au fentanyl ». Si certains droits de douane pourraient être revus à la baisse à l'avenir, la direction prise par l'administration Trump est claire : d’ici la fin de l’année, le taux moyen des droits de douane sur les importations américaines devrait largement dépasser 15 %, d'autant plus que le décret présidentiel laisse entendre que d’autres secteurs seront bientôt concernés.

Source : Président américain Donald Trump via Truth Social

Source : Président américain Donald Trump via Truth Social

Un choc politique et de confiance aux États-Unis est désormais notre principal scénario

Ces dernières semaines, les signes indiquant que l'administration américaine envisageait sérieusement d'augmenter les droits de douane se sont multipliés. Que les droits de douane fassent ou non partie d'une stratégie plus large, Trump les considère non seulement comme un outil de négociation, mais aussi comme un moyen de corriger les déséquilibres commerciaux, de réindustrialiser les États-Unis et d'augmenter les recettes budgétaires. Peter Navarro, l’un de ses proches collaborateurs à la Maison Blanche, a récemment affirmé que les nouveaux droits de douane généreraient plus de 6 000 milliards de dollars de recettes fédérales au cours de la prochaine décennie, suggérant que ces droits de douane ne seraient pas seulement élevés, mais également permanents. Trump et certains de ses conseillers pourraient également considérer les droits de douane comme un moyen de renforcer le soutien de sa base électorale, la guerre tarifaire menée par Trump 1.0 semblant avoir été perçue comme un succès politique pour le parti républicain.

Cette politique tarifaire agressive risque de freiner la croissance et, combinée à une politique d'immigration « plus stricte » et à la mise en place du DOGE (Department of Government Efficiency), d'accroître l’incertitude. Bien que l'économie américaine ait débuté l'année sur une base solide, la remontée de l'inflation et la baisse des marchés actions sont susceptibles de freiner la consommation, tandis que l'incertitude persistante poussera les entreprises à la prudence, tant en matière d’investissement que de recrutement.

Évaluer l'ampleur du choc pour l'économie américaine semble délicat : les négociations pourraient atténuer les hausses de droits de douane, tandis que des mesures de rétorsion pourraient aussi exacerber les effets. Nous estimons désormais que notre scénario adverse – un choc politique et de confiance compromettant l'expansion - est devenu plus probable que celui d'un « atterrissage en douceur » : le risque d’une récession d'ici fin 2025 semble de plus en plus probable, et l'inflation devrait augmenter de 2 %. Dans ce contexte, la Réserve fédérale américaine ne devrait pas agir de manière préventive : elle attendra d’avoir une meilleure visibilité (ampleur de la répercussion des droits de douane sur l'inflation, soutien budgétaire compensatoire...) et des signes tangibles du ralentissement avant d'assouplir davantage sa politique. Nous prévoyons ainsi trois nouvelles baisses de taux de la part de la Fed en 2025.

Quel impact sur la zone euro ?

Avant le retour de Trump à la Maison Blanche, la croissance en zone euro était en passe de se stabiliser autour de 1 % en 2025. Depuis, la réaction européenne face aux menaces américaines de retirer leur « parapluie sécuritaire » a conduit de nombreux acteurs à revoir leur scénario de croissance à la hausse. Dans une note récente, nous avions mis en garde contre un excès d'optimisme des marchés concernant l’impact économique à court terme du plan ReArm Europe / Readiness 2030 et du revirement budgétaire de l'Allemagne : sur un horizon d'un an, nous pensons que ces nouvelles mesures annoncées par les dirigeants européens ne feront que limiter les conséquences négatives de la guerre commerciale qui s'annonce avec les États-Unis. En outre, à court terme, des risques d'exécution élevés demeurent, notamment concernant le plan d'investissement allemand dans les infrastructures : il est peu probable que les projets d'infrastructure « prêts à démarrer » soient suffisamment nombreux pour compenser immédiatement le choc provoqué par la hausse des droits de douane.

Comme aux États-Unis, la montée des incertitudes pourrait également conduire les entreprises européennes à reporter leurs projets d'investissement et de recrutement. De plus, l'Europe étant une économie très ouverte et particulièrement sensible à la croissance mondiale, une phase de « ralentissement » au cours des prochains trimestres semble plus probable qu’une croissance au rythme tendanciel de 1 %.

Reste à savoir si l'Europe privilégiera la négociation ou menacera de dégainer son nouveau « bazooka » (l'instrument de lutte contre la coercition ou ACI). En tout état de cause, avec une inflation en repli, la BCE dispose d’une marge de manœuvre pour réagir. Nous nous attendons à ce que la banque centrale baisse les taux d'au moins 50 points de base, avec la possibilité de les ramener sous la barre des 2 % si nécessaire.

Plus défensif

La dernière annonce du président Trump concernant les droits de douane s’est révélée plus agressive que ne l'anticipaient les marchés. Cette escalade contribue à fragiliser le contexte économique mondial. Les risques de récession augmentent clairement. Bien qu'il subsiste une marge de négociation et un possible assouplissement des droits de douane annoncés, des mesures de rétorsion de la part des partenaires commerciaux des États-Unis pourraient amplifier les risques de baisse.

Ces dernières semaines, nous avions déjà adopté une position plus prudente en matière d'allocation d'actifs, compte tenu des incertitudes mondiales croissantes, en particulier aux États-Unis, et du manque de visibilité sur l'orientation des marchés à court terme. La persistance d'un niveau d'incertitude élevé, combinée à la dégradation de notre scénario économique, non seulement aux États-Unis mais aussi à l’échelle mondiale, nous rendent encore plus prudents vis-à-vis des actifs risqués.

Nous avons de nouveau réduit notre exposition aux actions américaines. Nos préoccupations concernant la croissance devraient entraîner de nouvelles révisions à la baisse des bénéfices des entreprises, tandis que les ratios cours/bénéfices aux États-Unis restent élevés par rapport à leurs moyennes historiques et à d'autres régions. En outre, nous abaissons désormais également notre recommandation sur la zone euro, les marchés émergents et le Japon à sous-pondérer. Si la recherche d'une diversification internationale accrue pourrait générer des flux positifs, les tensions commerciales persistantes et la montée d’autres risques sont susceptibles de faire baisser les indices boursiers, ce qui accroît le risque de récession.

Notre positionnement reflète une préférence pour les valeurs défensives, privilégiant les entreprises aux flux de trésorerie stables et à la sensibilité plus faible aux chocs macroéconomiques. En Europe, nous restons positifs sur les secteurs des services aux collectivités et des biens de consommation de base, tout en restant prudents sur les valeurs cycliques.

Privilégier la duration européenne et ajouter des couvertures

Sur le marché obligataire, nous conservons une position longue sur la duration des obligations souveraines européennes, en particulier sur le Bund, soutenu par une politique monétaire accommodante. Cela dit, l'environnement actuel reste complexe pour les portefeuilles diversifiés. La hausse des anticipations d'inflation est susceptible de freiner toute nouvelle baisse des rendements, réduisant ainsi l'efficacité des obligations souveraines comme couverture contre une dégradation du contexte économique. La « stagflation » représente l'un des scénarios les plus défavorables pour les portefeuilles diversifiés, offrant peu de refuges.

Notre opinion sur le crédit reste prudente : nous sommes neutres sur « l’investment grade », mais maintenons une sous-pondération sur le haut rendement, tant en Europe qu'aux États-Unis. Les écarts de crédit se sont pour l’instant élargis que modérément, mais devraient continuer à s'écarter à mesure que la détérioration des fondamentaux des entreprises est prise en compte par les marchés.

Enfin, nous continuons à voir de la valeur dans les actifs alternatifs - notamment dans les métaux précieux tels que l'or et l'argent, qui restent des couvertures efficaces dans un environnement de volatilité accrue et d'incertitude liée aux tensions commerciales. Sur le marché des changes, nous avions une opinion positive sur le yen japonais, que nous considérions comme un bénéficiaire probable de l'augmentation de l'aversion au risque. Cependant, les droits de douane annoncés hier sur le Japon pourraient peser sur son économie et remettre en question notre position constructive sur la devise.

Certaines stratégies alternatives peuvent contribuer à protéger un portefeuille diversifié - en particulier les stratégies equity market neutral, qui pourraient tirer parti de la hausse de la volatilité et de la dispersion des marchés, sans être exposées au risque directionnel.

Pour en savoir plus

CLIQUEZ ICI

![]()

Publié le 27 mars 2026

Publié le 27 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 4.85% |

| Regnan Sustainable Water & Waste | 0.35% |

| Echiquier Positive Impact Europe | -1.46% |

| Storebrand Global Solutions | -1.57% |

| La Française Credit Innovation | -1.74% |

| Triodos Impact Mixed | -2.01% |

| Triodos Global Equities Impact | -2.91% |

| Dorval European Climate Initiative | -3.36% |

| EdR SICAV Euro Sustainable Equity | -3.92% |

| Triodos Future Generations | -4.15% |

| BDL Transitions Megatrends | -5.04% |

| Ecofi Smart Transition | -6.31% |

|

Palatine Europe Sustainable Employment

|

-6.55% |

| DNCA Invest Sustain Semperosa | -6.67% |

| R-co 4Change Net Zero Equity Euro | -7.02% |